-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cấp bách đưa chủ sở hữu hưởng lợi vào Luật Doanh nghiệp

Luật Doanh nghiệp hiện hành chưa có quy định riêng về chủ sở hữu hưởng lợi. Do đó, theo các chuyên gia việc đưa chủ sở hữu hưởng lợi vào Luật Doanh nghiệp sẽ “giúp minh bạch hóa cấu trúc sở hữu, ngăn chặn rửa tiền, trốn thuế và tăng cường niềm tin của nhà đầu tư quốc tế”...

Thảo luận ở tổ về dự thảo Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp chiều ngày 10/5, các đại biểu tán thành việc dự thảo Luật bổ sung quy định khái niệm về “chủ sở hữu hưởng lợi của doanh nghiệp có tư cách pháp nhân là cá nhân” để đáp ứng yêu cầu tại Khuyến nghị số 24 của FATF về minh bạch về quyền sở hữu hưởng lợi của pháp nhân.

Theo các đại biểu, việc bổ sung quy định về chủ sở hữu hưởng lợi tại doanh nghiệp là cấp bách, để đáp ứng yêu cầu thực hiện cam kết quốc tế về phòng chống rửa tiền, trong bối cảnh Việt Nam đã bị đưa vào "danh sách xám" của FATF (Nhóm châu Á- Thái Bình Dương về chống rửa tiền) từ tháng 6/2023.

Khái niệm “Chủ sở hữu hưởng lợi” được hiểu là cá nhân thực sự có quyền sở hữu, chi phối hoặc hưởng lợi cuối cùng từ một tài sản, pháp nhân hay thỏa thuận pháp lý, dù trên danh nghĩa pháp lý có thể đứng tên khác.

Luật Phòng, chống rửa tiền 2022 định nghĩa: “Chủ sở hữu hưởng lợi là cá nhân có quyền sở hữu trên thực tế một hoặc một số tài sản; là cá nhân có quyền chi phối một pháp nhân hoặc một thỏa thuận pháp lý”. Khái niệm này phân biệt “chủ sở hữu pháp lý” chỉ là người đứng tên trên giấy tờ với “chủ sở hữu hưởng lợi”– người thực sự kiểm soát tài sản.

GIÚP DOANH NGHIỆP PHÁT TRIỂN AN TOÀN, CHỐNG RỦI RO TÀI CHÍNH

Thảo luận nội dung này, đại biểu Quốc hội Nguyễn Thành Trung, đoàn Yên Bái cho biết ở Việt Nam, Luật Doanh nghiệp hiện nay chưa có quy định riêng về chủ sở hữu hưởng lợi. Tuy nhiên, cam kết quốc tế và các quy định phòng, chống rửa tiền đã yêu cầu xác định chủ sở hữu thực sự; Luật Phòng, chống rửa tiền 2022 và nghị định hướng dẫn đã bổ sung định nghĩa và quy định nhận diện chủ sở hữu hưởng lợi khi giao dịch (theo chuẩn FATF).

Khi không có quy định rõ ràng về chủ sở hữu hưởng lợi sẽ dẫn đến rủi ro thiếu cơ chế xác định và công khai chủ sở hữu hưởng lợi tạo nhiều kẽ hở pháp lý cho các hành vi bất hợp pháp. Doanh nghiệp có thể được lập ra chỉ với danh nghĩa pháp lý mà chủ thực sự ẩn sau giấu tên, khiến cơ quan chức năng khó truy nguồn gốc vốn và trách nhiệm.

Nếu không kiểm soát, cơ hội trốn thuế, tham nhũng và chuyển tài sản bất minh cũng gia tăng, bởi thu nhập và cổ tức thực tế không được kê khai rõ người hưởng lợi. Như FATF chỉ ra, minh bạch sở hữu giúp ngăn ngừa nhiều loại tội phạm nghiêm trọng ngoài rửa tiền– ví dụ tội phạm thuế và tham nhũng.

“Quy định chủ sở hữu hưởng lợi giúp minh bạch hóa cấu trúc sở hữu và điều hành doanh nghiệp. Khi các cổ đông thật sự, người hưởng lợi chính được kê khai rõ ràng, mọi bên liên quan (cổ đông nhỏ, đối tác, nhà đầu tư nước ngoài, cơ quan quản lý) đều biết ai là người quyết định cuối cùng, tránh tình trạng chủ thực sự ẩn sau nhiều lớp giấy phép hay người đại diện. Nhờ vậy, việc kê khai thuế, phân chia lợi nhuận và bầu cử nhân sự quản trị diễn ra minh bạch hơn, đại biểu Trung nêu rõ.

Theo nhận xét của chuyên gia, đưa chủ sở hữu hưởng lợi vào Luật Doanh nghiệp sẽ “giúp minh bạch hóa cấu trúc sở hữu, ngăn chặn rửa tiền, trốn thuế và tăng cường niềm tin của nhà đầu tư quốc tế”.

Ở góc độ quản trị, khi thông tin về người kiểm soát doanh nghiệp được công bố, trách nhiệm của người đại diện pháp luật và ban lãnh đạo công ty được tăng cường. Đây cũng là cam kết quốc tế mà Việt Nam đã tham gia ký kết: yêu cầu minh bạch chủ sở hữu hưởng lợi nhằm bảo vệ sự liêm chính trong quản trị doanh nghiệp và thị trường tài chính.

Để kịp thời khắc phục những vấn đề này, đại biểu thống nhất với đề xuất bổ sung quy định về chủ sở hữu hưởng lợi vào Luật Doanh nghiệp và các luật liên quan. Bên cạnh đó, đề nghị cần nghiên cứu bổ sung quy định trách nhiệm của người đại diện theo pháp luật trong cập nhật, cung cấp đầy đủ, chính xác thông tin về chủ sở hữu hưởng lợi cho cơ quan quản lý khi có yêu cầu; Bổ sung chế tài xử lý nghiêm trường hợp kê khai sai lệch thông tin chủ sở hữu hưởng lợi (xử phạt vi phạm hành chính, thậm chí hình sự nếu gây hậu quả nghiêm trọng) nhằm đảm bảo hiệu lực thực thi.

“Việc hoàn thiện các quy định trên sẽ tạo ra khuôn khổ pháp lý minh bạch, đồng bộ, phù hợp với tiêu chuẩn quốc tế, giúp doanh nghiệp phát triển an toàn và giúp cơ quan quản lý đạt hiệu quả trong phòng, chống rủi ro tài chính”, đại biểu đoàn Yên Bái nhấn mạnh.

Chia sẻ vấn đề này, đại biểu Lê Đào An Xuân, đoàn Phú Yên, cho rằng trong bối cảnh mới, việc sửa đổi, bổ sung một số điều của Luật Doanh nghiệp là bước đi cần thiết. Đối với các quy định về “chủ sở hữu hưởng lợi” và “cá nhân có quyền chi phối doanh nghiệp” (điểm d khoản 1 Điều 1 của dự thảo Luật sửa đổi, bổ sung khoản 37 của Điều 4 Luật Doanh nghiệp hiện hành), đại biểu kiến nghị cần lượng hóa rõ các tiêu chí, như quyền quyết định về tài chính, nhân sự chủ chốt hoặc chiến lược hoạt động.

Theo đại biểu Xuân, những quy định này có ý nghĩa rất quan trọng trong việc tăng cường minh bạch sở hữu, phù hợp với yêu cầu phòng, chống rửa tiền và các thông lệ quốc tế…

QUY ĐỊNH GIÁ THỊ TRƯỜNG CỦA CỔ PHẦN DOANH NGHIỆP PHÙ HỢP VỚI THÔNG LỆ QUỐC TẾ

Quan tâm tới quy định về giá thị trường của phần vốn góp hoặc cổ phần, đại biểu Đỗ Đức Hiển, đoàn Tp.Hồ Chí Minh, cho hay, dự thảo Luật sửa đổi, bổ sung điểm a khoản 14 Điều 4 về cách xác định giá thị trường của phần vốn góp hoặc cổ phần đối với cổ phiếu niêm yết, đăng ký giao dịch trên thị trường chứng khoán.

Theo đó, thay cách xác định theo giá giao dịch trên thị trường tại thời điểm liền kề trước đó bằng giá giao dịch bình quân trong vòng 30 ngày đối với cổ phiếu đã niêm yết và giao dịch trên thị trường chứng khoán.

Đại biểu đề nghị cân nhắc việc sửa đổi này bởi giá bình quân trong 30 ngày có thể không phản ánh chính xác giá trị tài sản.

Cùng với đó, để xác định giá thị trường, dự thảo Luật quy định nhiều phương thức khác nhau: (giá bình quân; giá thỏa thuận giữa người bán, nười mua; giá do tổ chức thẩm định giá xác định) nhưng chưa quy định cách thức lựa chọn trong trường hợp giá thị trường xác định theo mỗi phương thức nêu trên cho kết quả khác nhau.

Việc xác định giá thị trường/giá trị hợp lý là một vấn đề phức tạp và đã được quy định chi tiết trong chuẩn mực báo cáo tài chính quốc tế mà Việt Nam đang nghiên cứu áp dụng bắt buộc cho một số loại doanh nghiệp (ví dụ công ty niêm yết và công ty có 100% vốn nước ngoài).

Do đó, ông Hiển đề nghị cơ quan chủ trì soạn thảo cân nhắc để chỉnh lý các quy định này phù hợp với thông lệ quốc tế; trường hợp cần thiết vẫn quy định cách xác định giá thị trường như hiện nay thì cần bổ sung cách tính giá thị trường nào sẽ được ưu tiên áp dụng khi các cách tính cho ra giá khác nhau để tránh vướng mắc trong quá trình tổ chức thực hiện.

Báo chí giữ vai trò quan trọng trong sự phát triển của đất nước

Tại buổi gặp mặt lãnh đạo các cơ quan báo chí nhân kỷ niệm 101 năm Ngày Báo chí Cách mạng Việt Nam (21/6/1925 - 21/6/2026), Chủ tịch Quốc hội Trần Thanh Mẫn nhấn mạnh vai trò quan trọng của báo chí trong sự phát triển của đất nước.

Khát vọng và thách thức của TP. Hồ Chí Minh tăng trưởng hai con số

Sáng 13/6, Thủ tướng Chính phủ Lê Minh Hưng làm việc với TP. Hồ Chí Minh về tình hình phát triển kinh tế - xã hội 05 tháng đầu năm và các nhiệm vụ, giải pháp thực hiện mục tiêu tăng trưởng “2 con số”, giải ngân vốn đầu tư công, phát triển nhà ở xã hội, tình hình triển khai xây dựng Dự án Luật Đô thị đặc biệt…

Bộ Chính trị ban hành Nghị quyết riêng về khu vực có vốn đầu tư nước ngoài

Sau gần 4 thập kỷ mở cửa và đổi mới, khu vực kinh tế có vốn đầu tư nước ngoài đã trở thành một trụ cột quan trọng, đóng góp mạnh mẽ vào sự nghiệp công nghiệp hóa, hiện đại hóa và hội nhập quốc tế của Việt Nam. Tuy nhiên, trước bối cảnh toàn cầu đang thay đổi sâu sắc, Bộ Chính trị đã ban hành Nghị quyết mới nhằm nâng tầm chất lượng dòng vốn đầu tư nước ngoài…

UOB: Kinh tế Việt Nam duy trì đà tăng trưởng, lưu ý rủi ro lạm phát và giá năng lượng

UOB giữ dự báo tăng trưởng GDP Việt Nam năm 2026 ở mức 7%, triển vọng tăng trưởng tiếp tục cho thấy sức chống chịu trước áp lực gia tăng và những biến động bên ngoài. Dù vậy, vẫn cần lưu ý đến lạm phát, tỷ giá và biến động giá năng lượng toàn cầu vẫn có thể tạo áp lực trong thời gian tới...

Tổng Bí thư, Chủ tịch nước Tô Lâm: Yêu cầu phát huy vai trò tiên phong của đối ngoại trong kỷ nguyên mới

Lần đầu tiên, đối ngoại được xác định là nhiệm vụ ‘"trọng yếu, thường xuyên" bên cạnh quốc phòng và an ninh. Phát biểu quán triệt Nghị quyết 06-NQ/TW, Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu phát huy vai trò tiên phong của đối ngoại trong kỷ nguyên mới.

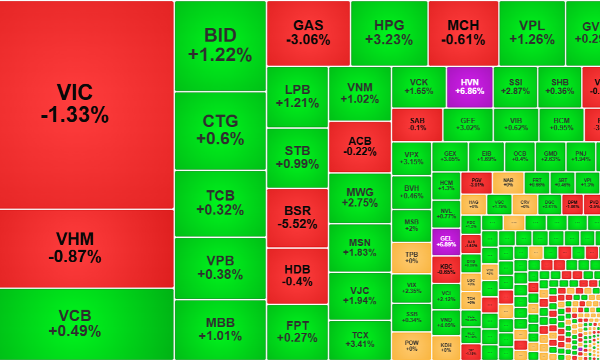

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Đề xuất bãi bỏ một số quy định trong quản lý, thông quan hóa chất nhập khẩu

Đề xuất bãi bỏ một số quy định trong quản lý, thông quan hóa chất nhập khẩu

Hội đồng Kinh doanh Hoa Kỳ - ASEAN (USABC) vừa có kiến nghị liên quan đến công tác quản lý nhập khẩu hóa chất của cơ quan chức năng Việt Nam. Theo Bộ Tài chính, đơn vị đã đề xuất lên Thủ tướng Chính phủ chỉ đạo Bộ Công thương rà soát, sửa đổi Nghị định số 26/2026/NĐ-CP để xử lý những bất cập trong quá trình triển khai.

Đề xuất bãi bỏ một số quy định trong quản lý, thông quan hóa chất nhập khẩu

Hội đồng Kinh doanh Hoa Kỳ - ASEAN (USABC) vừa có kiến nghị liên quan đến công tác quản lý nhập khẩu hóa chất của cơ quan chức năng Việt Nam. Theo Bộ Tài chính, đơn vị đã đề xuất lên Thủ tướng Chính phủ chỉ đạo Bộ Công thương rà soát, sửa đổi Nghị định số 26/2026/NĐ-CP để xử lý những bất cập trong quá trình triển khai.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...