-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cú hích cho ngân hàng phi vật lý

Xu thế số và yếu tố đại dịch Covid-19 được coi là những cú hích đẩy nhanh quá trình chuyển đổi mô hình hoạt động của ngân hàng từ “quầy, kệ” sang số hóa phi vật lý. Đó là những nội dung cơ bản được đề cập tại một diễn đàn do Ban Kinh tế Trung ương tổ chức ngày 18/11/2021...

Chia sẻ tại hội thảo: “Phát triển ngân hàng thông minh trong tiến trình công nghiệp hóa, hiện đại hóa đến năm 2030, tầm nhìn đến năm 2045” trong khuôn khổ Diễn đàn cấp cao về Công nghiệp 4.0 do Ban Kinh tế Trung ương tổ chức cuối tuần qua, ông Phạm Tiến Dũng, Phó Thống đốc Ngân hàng Nhà nước, cho biết trong thời gian qua, hoạt động chuyển đổi số của ngành ngân hàng đã đạt được những kết quả tích cực.

TỐC ĐỘ NGÂN HÀNG SỐ NHANH NHẤT KHU VỰC

Các thành tựu của cách mạng công nghiệp 4.0 được ứng dụng mạnh mẽ và rộng rãi vào các dịch vụ ngân hàng cốt lõi, thanh toán trên thiết bị di động tăng trưởng mạnh hàng năm, 90% về số lượng, 150% về giá trị, nhiều ngân hàng có trên 90% giao dịch trên kênh số.

Hệ sinh thái số, thanh toán số đã được thiết lập với việc kết nối dịch vụ ngân hàng số với hầu hết các dịch vụ số khác trong nền kinh tế, mang lại các trải nghiệm liền mạch trên mọi lĩnh vực và tiện ích cho người dùng dịch vụ trên không gian số…

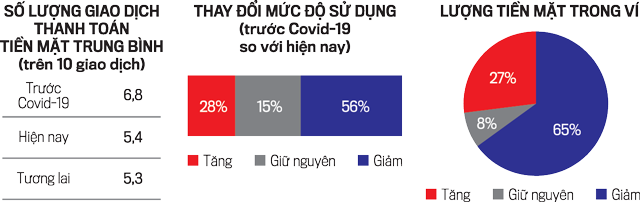

Cũng tại sự kiện này, bà Đặng Tuyết Dung, Giám đốc Visa tại Việt Nam và Lào cho biết, tại Việt Nam, thanh toán bằng tiền mặt đã giảm đáng kể trong bối cảnh đại dịch Covid-19. Trước đại dịch Covid-19, cứ 10 giao dịch thì có 6,8 giao dịch trả tiền mặt, nhưng trong dịch, con số này giảm xuống chỉ còn 5,4 giao dịch.

Đồng thời, số lượng giao dịch tiền mặt trung bình cũng giảm đáng kể từ trước dịch và 65% người nói rằng giảm tiền mặt trong ví để chuyển sang thanh toán thẻ, ví điện tử, thanh toán không tiếp xúc.

Theo ông Bruce Delteil, Giám đốc điều hành McKinsey & Company Việt Nam, sự phát triển mạnh mẽ của các công ty fintech cũng góp phần nâng cao khả năng tiếp cận và sử dụng dịch vụ tài chính số hóa của các khách hàng.

Khảo sát của McKinsey & Company chỉ ra rằng, 80% khách hàng Việt Nam sử dụng ngân hàng số ít nhất 1 lần/tháng, trong khi con số này trong năm 2017 chỉ là 41%; 56% khách hàng sẵn sàng sử dụng các giải pháp tài chính khác từ các công ty fintech; 70% người Việt được khảo sát nói rằng sẵn sàng mua sản phẩm trực tuyến, có 30% thực sự mua các sản phẩm dịch vụ trực tuyến.

Ông Bruce Delteil dự báo: “Hiện tại, hệ sinh thái số tại Việt Nam đang phát triển và quy mô sẽ tăng từ khoảng 50 tỷ USD lên 100 tỷ USD trong những năm tới”.

CẢNH BÁO RỦI RO

Bên cạnh những thành công đã đạt được, các chuyên gia cho rằng ngành ngân hàng vẫn còn phải cố gắng rất nhiều trong thời gian tới. Đặc biệt về vấn đề tăng cường các biện pháp bảo đảm an ninh, an toàn hệ thống thông tin ngân hàng.

Ông Lê Quang Hà, Giám đốc sản phẩm Công ty An ninh mạng Viettel chia sẻ, ngân hàng là một trong những lĩnh vực tiên phong trong quá trình chuyển đổi số, nhưng cũng là mục tiêu ưa thích của tội phạm mạng để chiếm đoạt tiền của khách hàng, dữ liệu của ngân hàng.

“Theo thống kê trong dịch Covid-19, lượng tấn công lừa đảo khách hàng tăng gấp 3 lần so với cùng kỳ, kẻ gian tấn công vào tất cả ngân hàng, ví điện tử, dịch vụ chuyển tiền quốc tế. Vì vậy, khi chuyển đổi số cho ngân hàng thì an toàn thông tin cũng phải được chuyển đổi”, ông Hà cho biết.

Tương tự, ông Nguyễn Chiến Thắng, Giám đốc Ngân hàng số, BIDV chia sẻ, ngân hàng gặp nhiều vấn đề về rủi ro, các quy định về bảo mật an toàn thông tin. Bên cạnh đó, đối với Open Banking, mặc dù đã có dự thảo quy định về sandbox và các quy định liên quan khác nhưng thực tế chưa ban hành chính thức để hướng dẫn, nên BIDV hiện làm theo nhu cầu của mình và chưa có chuẩn mực cụ thể.

Ngoài ra, ông Trần Công Quỳnh Lân, Phó Tổng giám đốc Ngân hàng Thương mại cổ phần Công thương Việt Nam (Vietinbank), cho biết vẫn còn rào cản về pháp lý. Điển hình như ngân hàng có giải pháp eKYC để mở tài khoản nhưng để cấp chữ ký số vẫn yêu cầu phải gặp mặt trực tiếp, nghĩa là quy trình chuyển đổi số chưa được thực hiện 100%. Nếu không thực hiện cấp chữ ký số trực tuyến hoàn toàn thì các giai đoạn sau sẽ đều bị gián đoạn.

Ở góc nhìn khác, mặc dù cung cấp dịch vụ tài chính phải thu hút khách hàng và phục vụ được nhu cầu thiết yếu nhất của họ, nhưng ông Phạm Anh Tuấn, Thành viên HĐQT, Trưởng Ban Hiện đại hóa công nghệ ngân hàng Vietcombank tự đánh giá, đa phần các sản phẩm dịch vụ của ngân hàng hiện nay chưa thỏa mãn được yêu cầu của khách hàng.

MỞ RỘNG HỆ SINH THÁI VỚI FINTECH

Theo lãnh đạo Vietcombank, các ngân hàng rất sẵn sàng hợp tác với các công ty fintech, bởi vì, khi kết hợp với fintech sẽ tạo nên tính đa dạng của hệ sinh thái ngân hàng số. Thậm chí, nó còn giúp ngân hàng chạy được đường dài trên cuộc đua số. “Vietcombank sẵn sàng kết nối với các công ty fintech để cung cấp các sản phẩm dịch vụ”, ông Phạm Anh Tuấn khẳng định.

Trong tương lai, ngân hàng thương mại có thể là khách hàng, là đối tác chiến lược của fintech, nhưng cũng có thể là đối thủ cạnh tranh trong lĩnh vực dịch vụ cho vay tiêu dùng cá nhân và thanh toán.

Hiện tại, xu hướng hợp tác của ngân hàng và fintech tại Việt Nam ngày càng trở nên sôi động, nhiều dự án đầu tư của ngân hàng vào các công ty fintech khởi nghiệp hoạt động có hiệu quả.

Thống kê của Ngân hàng Nhà nước cho thấy: 72% các công ty fintech đã liên kết với ngân hàng tại Việt Nam, chỉ có 14% phát triển dịch vụ mới và 14% sẵn sàng cạnh tranh với ngân hàng.

Để chuyển đổi số thành công, ông Phạm Anh Tuấn đề nghị, bên cạnh việc các ngân hàng xây dựng hệ sinh thái số cho riêng mình thì cũng cần cùng nhau xây dựng hệ sinh thái số chung cho cả ngành. Đây là điều rất quan trọng cho hệ sinh thái chung, các ngân hàng có thể chia sẻ dữ liệu, chia sẻ thông tin; đặc biệt, nếu kết nối được với bộ, ban, ngành khác sẽ giúp hạn chế nhiều rủi ro cho ngân hàng.

Với quan điểm trong thời đại công nghệ 4.0, ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng, cho rằng hệ sinh thái ngân hàng số cần được hiểu không chỉ trong phạm vi của từng ngân hàng mà còn các nhu cầu khác của khách hàng. Hơn nữa, hệ sinh thái số sẽ không chỉ của riêng từng ngân hàng mà là của toàn hệ thống, bao gồm cả nhiều lĩnh vực khác.

Bên cạnh đó, các ngân hàng cũng cần kết hợp với doanh nghiệp để fintech tạo ra hệ sinh thái chung, tận dụng thế mạnh của nhau trong việc nâng cao trải nghiệm của khách hàng.

Trong vai trò của Hiệp hội, ông Nguyễn Quốc Hùng cho biết: “Sau khi nắm bắt thông tin từ các nhóm hội viên, Hiệp hội sẽ làm cầu nối giúp các đơn vị hội viên phối hợp với nhau để tạo ra hệ sinh thái chung. Đồng thời, sẽ dẫn dắt, xây dựng hệ sinh thái chung trở thành nơi các hội viên sử dụng được”.

Đọc bài theo từ khoá

Khát vọng và thách thức của TP. Hồ Chí Minh tăng trưởng hai con số

Sáng 13/6, Thủ tướng Chính phủ Lê Minh Hưng làm việc với TP. Hồ Chí Minh về tình hình phát triển kinh tế - xã hội 05 tháng đầu năm và các nhiệm vụ, giải pháp thực hiện mục tiêu tăng trưởng “2 con số”, giải ngân vốn đầu tư công, phát triển nhà ở xã hội, tình hình triển khai xây dựng Dự án Luật Đô thị đặc biệt…

Bộ Chính trị ban hành Nghị quyết riêng về khu vực có vốn đầu tư nước ngoài

Sau gần 4 thập kỷ mở cửa và đổi mới, khu vực kinh tế có vốn đầu tư nước ngoài đã trở thành một trụ cột quan trọng, đóng góp mạnh mẽ vào sự nghiệp công nghiệp hóa, hiện đại hóa và hội nhập quốc tế của Việt Nam. Tuy nhiên, trước bối cảnh toàn cầu đang thay đổi sâu sắc, Bộ Chính trị đã ban hành Nghị quyết mới nhằm nâng tầm chất lượng dòng vốn đầu tư nước ngoài…

UOB: Kinh tế Việt Nam duy trì đà tăng trưởng, lưu ý rủi ro lạm phát và giá năng lượng

UOB giữ dự báo tăng trưởng GDP Việt Nam năm 2026 ở mức 7%, triển vọng tăng trưởng tiếp tục cho thấy sức chống chịu trước áp lực gia tăng và những biến động bên ngoài. Dù vậy, vẫn cần lưu ý đến lạm phát, tỷ giá và biến động giá năng lượng toàn cầu vẫn có thể tạo áp lực trong thời gian tới...

Tổng Bí thư, Chủ tịch nước Tô Lâm: Yêu cầu phát huy vai trò tiên phong của đối ngoại trong kỷ nguyên mới

Lần đầu tiên, đối ngoại được xác định là nhiệm vụ ‘"trọng yếu, thường xuyên" bên cạnh quốc phòng và an ninh. Phát biểu quán triệt Nghị quyết 06-NQ/TW, Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu phát huy vai trò tiên phong của đối ngoại trong kỷ nguyên mới.

Đối ngoại phải mở ra không gian phát triển mới cho đất nước

Ngày 11/6, tại Hà Nội, Bộ Chính trị, Ban Bí thư Trung ương Đảng tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết số 06-NQ/TW ngày 19/5/2026 của Bộ Chính trị về triển khai đường lối đối ngoại Đại hội XIV của Đảng.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...