-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giai đoạn đầu vận hành sân bay Long Thành có thể ảnh hưởng đến kết quả kinh doanh của ACV?

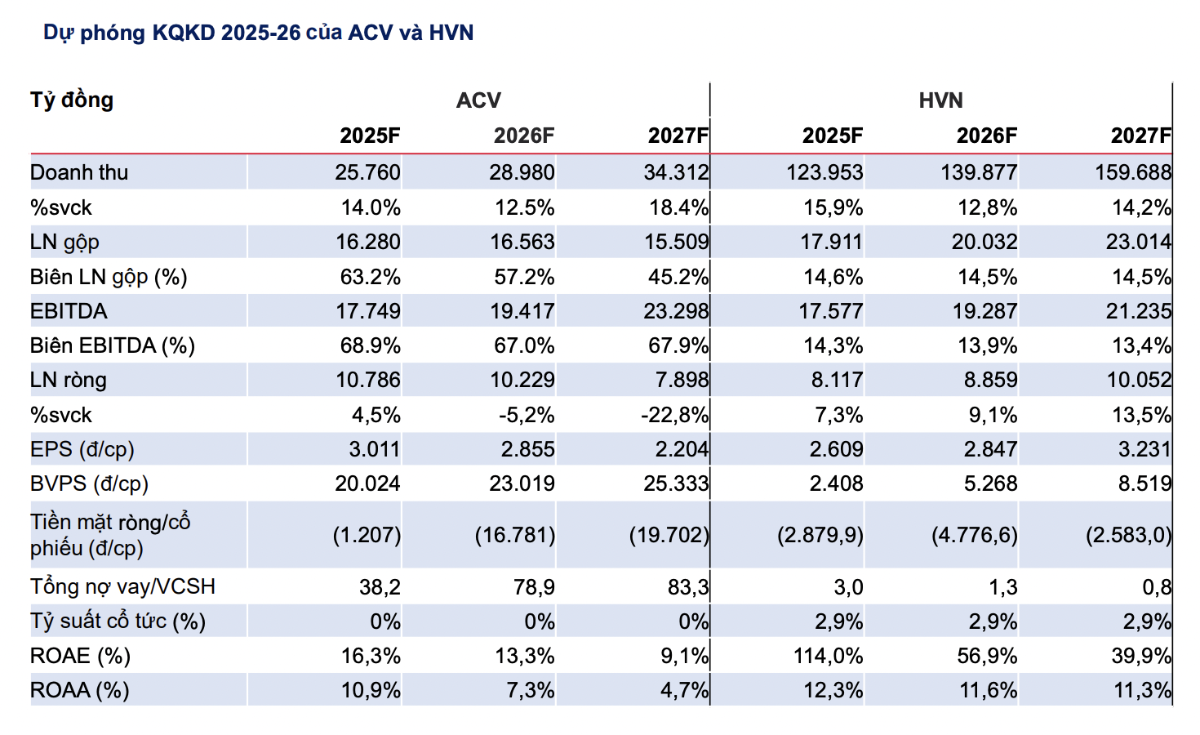

Sân bay Long Thành được kỳ vọng có thể vận hành từ tháng 9/2026, giai đoạn đầu có thể gây ảnh hưởng nhất định tới kết quả kinh doanh trong giai đoạn 2026–2027 của ACV.

Theo thống kê của Cục Hàng không Việt Nam, trong 10 tháng đầu năm 2025, tổng lượng hành khách thông qua các cảng hàng không đạt gần 100 triệu lượt, tăng gần 7% so với cùng kỳ.

Động lực tăng trưởng chủ yếu đến từ sự phục hồi mạnh mẽ của phân khúc khách quốc tế, với khoảng 38 triệu lượt trong 10 tháng năm 2025, tăng 11% so với cùng kỳ. Trong khi đó, lượng khách nội địa duy trì đà tăng ổn định, ghi nhận 61 triệu lượt, tăng hơn 4% so với cùng kỳ.

Bước sang năm 2026, Chứng khoán MBS kỳ vọng tăng trưởng của toàn ngành hàng không được đặt trọng tâm vào dòng khách quốc tế. Theo dự báo, lượng khách quốc tế sẽ tăng 13,9% so với cùng kỳ, đạt khoảng 52 triệu lượt trong năm 2026, qua đó trở thành động lực chính giúp tổng lượng hành khách toàn ngành vượt qua giai đoạn trước dịch Covid-19.

Đà tăng này được hỗ trợ bởi chính sách miễn thị thực của Việt Nam, tạo điều kiện để du khách quốc tế kéo dài thời gian lưu trú, cùng với lợi thế về môi trường chính trị ổn định và chi phí sinh hoạt hợp lý. Những yếu tố này đang củng cố vị thế của Việt Nam như một điểm đến hấp dẫn trong khu vực, qua đó thúc đẩy nhu cầu du lịch quốc tế tăng trưởng mạnh mẽ.

Bên cạnh các thị trường truyền thống, dòng khách từ các thị trường mới nổi như Ấn Độ được đánh giá có tiềm năng tăng trưởng tích cực trong trung và dài hạn, nhờ sự gia tăng nhanh chóng của tầng lớp trung lưu và việc mở rộng tần suất các đường bay thẳng.

Trong khi đó, tỷ trọng khách từ Trung Quốc và Hàn Quốc được kỳ vọng duy trì ổn định, nhờ sự dịch chuyển nhu cầu từ Thái Lan và triển vọng kinh tế tương đối lạc quan tại hai thị trường này, qua đó tiếp tục hỗ trợ nhu cầu du lịch.

Đối với thị trường nội địa, lượng khách thông qua các cảng hàng không được dự báo tiếp tục phục hồi và duy trì mức tăng trưởng ổn định. Cụ thể, lượng khách nội địa năm 2026 dự kiến tăng 5% so với cùng kỳ, đạt khoảng 75 triệu lượt.

Nguồn cung tàu bay được kỳ vọng sẽ gia tăng trở lại trong giai đoạn 2026–2027, cùng với việc mở rộng hạ tầng sân bay, qua đó giúp nâng cao năng lực vận hành của các hãng, bình ổn giá vé và đáp ứng tốt hơn nhu cầu du lịch đang gia tăng.

Về yếu tố tỷ giá, tính đến hết ngày 8/12/2025, USD/VND và JPY/VND tiếp tục tăng, lần lượt tăng 3,6% và 5,7% so với đầu năm, đạt mức 26.189 USD/VND và 166 JPY/VND. Biến động tỷ giá được đánh giá sẽ tác động mạnh nhất tới các doanh nghiệp nhóm cảng hàng không và vận tải hàng không, do lãi/lỗ tỷ giá ròng chiếm tỷ trọng lớn trong lợi nhuận trước thuế.

Khi tỷ giá tăng, lợi nhuận ròng của HVN và ACV có xu hướng biến động ngược chiều, khi lỗ tỷ giá ròng chiếm lần lượt 7,4% và 7,2% lợi nhuận trước thuế.

Ngược lại, VJC có xu hướng hưởng lợi, với lãi tỷ giá ròng chiếm 10,2% lợi nhuận trước thuế, chủ yếu nhờ mạng lưới bay quốc tế rộng và chiến lược đẩy mạnh các tuyến quốc tế, giúp gia tăng nguồn thu ngoại tệ. Bên cạnh đó, hoạt động mua và cho thuê lại tàu bay (Sale and Lease Back) cũng góp phần giảm thiểu tác động bất lợi từ biến động tỷ giá lên hoạt động tài trợ đội bay.

Trong bối cảnh triển vọng ngành hàng không Việt Nam tiếp tục duy trì tích cực, MBS đánh giá các doanh nghiệp đầu ngành với khả năng tăng trưởng lợi nhuận rõ nét và mức định giá hấp dẫn được đánh giá là lựa chọn ưu tiên.

Đối với Vietnam Airlines (HVN), doanh thu được kỳ vọng tăng trưởng tích cực, nhờ lượng khách quốc tế gia tăng mạnh giúp hệ số luân chuyển hành khách (RPK) tăng 6,7% và 8,4% so với cùng kỳ. Đồng thời, việc từng bước đưa các tàu bay trở lại khai thác sau sự cố động cơ được kỳ vọng sẽ cải thiện năng lực vận hành, đưa hệ số tải lên khoảng 80,5% và 80,8% trong giai đoạn 2026–2027.

Đáng chú ý, sau quá trình cơ cấu tài chính, HVN đã chính thức thoát tình trạng âm vốn chủ, cải thiện đáng kể sức khỏe tài chính và tạo nền tảng cho kế hoạch mở rộng đội bay trong thời gian tới. Trong bối cảnh môi trường kinh doanh dần trở lại trạng thái trước dịch, định giá hiện tại của HVN được đánh giá là hấp dẫn, với EV/EBITDA ở mức 5,2x, thấp hơn 16% so với trung bình khu vực (6,6x) và thấp hơn 18,2% so với mức bình quân giai đoạn 2015–2019 của chính doanh nghiệp (6,4x).

Đối với Tổng công ty Cảng hàng không Việt Nam (ACV), triển vọng tăng trưởng lợi nhuận được kỳ vọng rõ nét hơn từ sau năm 2027, khi sân bay Long Thành chính thức đi vào khai thác. Dự báo trong giai đoạn 2025–2027, lượng khách quốc tế tăng lần lượt 11,6%, 13,0% và 18,0% so với cùng kỳ, trong khi lượng khách nội địa tăng 4,0%, 7,3% và 5,5%. Sân bay Long Thành được kỳ vọng có thể vận hành từ tháng 9/2026, dù giai đoạn đầu có thể gây ảnh hưởng tới kết quả kinh doanh trong giai đoạn 2026–2027.

Bên cạnh đó, việc hoàn tất định giá tài sản khu bay thuộc sở hữu nhà nước trong năm 2026 được xem là cơ sở để tăng vốn nhà nước, giúp ACV đủ điều kiện niêm yết trên HOSE. Hiện tại, định giá của ACV được đánh giá thấp hơn đáng kể so với Airports of Thailand (AOT TB), trong khi quy mô hoạt động và lợi thế cạnh tranh tương đối tương đồng.

Bài liên quan

Đà Nẵng: Người dân cần thận trọng với đất "giá rẻ", "sắp ra sổ"

Đà Nẵng tận dụng dữ liệu số, mở thêm dư địa tăng trưởng từ khách Nga và CIS

Khởi tố lãnh đạo TV4: Chủ tịch, Tổng, Phó Tổng Giám đốc và Kế toán trưởng cùng bị bắt

Xu thế dòng tiền: Thủng ngưỡng hỗ trợ tâm lý, động lực nào có thể nâng đỡ thị trường?

Khởi tố lãnh đạo TV4: Chủ tịch, Tổng, Phó Tổng Giám đốc và Kế toán trưởng cùng bị bắt

Hiện nay, các hoạt động sản xuất kinh doanh và quản trị của Công ty vẫn diễn ra bình thường, bảo đảm tuân thủ quy định pháp luật, Điều lệ Công ty và các Quy chế quản trị nội bộ. Trường hợp phát sinh các thông tin có liên quan, Công ty sẽ tiếp tục thực hiện công bố thông tin đầy đủ và kịp thời theo quy định.

CII tiếp tục nâng sở hữu tại PC1 lên hơn 6%

TNHH Thương mại Đầu tư CII - công ty con của CTCP Đầu tư Hạ tầng Kỹ thuật TP. HCM (mã CII-HOSE) vừa mua thêm 500.000 cổ phiếu PC1 trong phiên 4/6, qua đó nâng tỷ lệ sở hữu từ 1,67% lên 1,79% vốn điều lệ.

C32 đề nghị rà soát giao dịch cổ phiếu sau 9 phiên tăng trần

C32 cho rằng diễn biến giao dịch cổ phiếu C32 trong thời gian qua có nhiều dấu hiệu bất thường cần được cơ quan quản lý thị trường chứng khoán quan tâm kiểm tra, rà soát, trong đó không loại trừ khả năng có hoạt động gom mua cổ phiếu mang tính tổ chức nhằm mục tiêu thâu tóm, gia tăng ảnh hưởng hoặc chi phối quyền kiểm soát Công ty.

Pyn Elite Fund giảm sở hữu HDG trước ngày nhận cổ tức

Ngày 3/6/2026, Pyn Elite Fund đã bán ra 300.000 cổ phiếu HDG theo phương thức giao dịch qua sàn và ngày 9/6 là ngày chốt danh sách cổ đông để trả cổ tức bằng cổ phiếu.

Cổ đông lớn của ACB tiếp tục tăng sở hữu lên 8,09%

Ngày 5/6 ông Nguyễn Đức Hiếu Johnny, cổ đông lớn vừa mua vào 1.956.000 cổ phiếu ACB. Qua đó, nâng số lượng cổ phiếu mà người có liên quan đang nắm giữ tăng từ gần 317,9 triệu cổ phiếu, chiếm 6,19% lên gần 415,5 triệu cổ phiếu, chiếm 8,09%.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...