-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

KBC giải trình lợi nhuận bán niên sau soát xét tăng hơn 1.054 tỷ đồng so với cùng kỳ

Trên báo cáo tài chính hợp nhất bán niên 2025 đã kiểm toán, KBC báo lãi gần 1.251 tỷ đồng, tăng 538,77% so với cùng kỳ (195,8 tỷ đồng); Còn lỗ sau thuế trên báo cáo riêng lỗ hơn 314 tỷ đồng (cùng kỳ lỗ gần 92 tỷ đồng).

Tổng Công ty Phát triển Đô Thị Kinh Bắc – Công ty Cổ phần (mã KBC-HOSE) thông báo giải trình kết quả kinh doanh 6 tháng đầu năm 2025 đã soát xét.

Theo báo cáo tài chính hợp nhất, KBC đã công bố với lợi nhuận sau thuế quý 2/2025 đạt hơn 339 tỷ đồng, tăng 46,42% so với cùng kỳ (272,5 tỷ đồng); Lợi nhuận sau thuế trên báo cáo riêng lại lỗ hơn 166,78 tỷ đồng (cùng kỳ lãi hơn 57 tỷ đồng.

Theo giải trình, KBC cho biết lợi nhuận sau thuế hợp nhất quý 2/2025 đạt 399,03 tỷ đồng chủ yếu là do trong kỳ lợi nhuận từ hoạt động kinh doanh khu công nghiệp của Công ty tăng so với cùng kỳ năm trước.

Còn lỗ sau thuế thu nhập doanh nghiệp riêng công ty mẹ quý 2/2025 là 166,78 tỷ đồng chủ yếu là do trong kỳ công ty giảm ghi nhận doanh thu từ hoạt động kinh doanh khu công nghiệp so với cùng kỳ năm trước.

Lũy kế 6 tháng đầu năm 2025, doanh thu hợp nhất của KBC đạt tăng mạnh tới hơn 3,5 lần, từ hơn 1.044 tỷ đồng nửa đầu năm 2024 lên gần 3.696 tỷ đồng trong nửa đầu năm 2025 - trong đó, doanh thu cho thuê đất và cơ sở hạ tầng tăng mạnh từ hơn 531 tỷ lên gần 2.830 tỷ đồng; doanh thu chuyển nhượng bất động sản cũng tăng từ 225 tỷ lên hơn 411,5 tỷ đồng; doanh thu cho thuê kho bãi cũng tăng nhẹ từ 91 tỷ lên gần 111 tỷ; doanh thu bán nhà xưởng từ 0 đồng lên gần 133 tỷ.

Kết quả là lợi nhuận trước thuế của KBC đạt hơn 1.655 tỷ đồng và lợi nhuận sau thuế đạt hơn 1.248 tỷ đồng và lợi nhuận sau thuế chưa phân phối tăng từ 4.811 tỷ lên gần 5.994 tỷ đồng.

Tuy nhiên, trên báo cáo tài chính hợp nhất bán niên 2025 đã kiểm toán, KBC báo lãi gần 1.251 tỷ đồng, tăng 538,77% so với cùng kỳ (195,8 tỷ đồng);

Còn lỗ sau thuế trên báo cáo riêng là hơn 314 tỷ đồng, tăng 242,42% so với cùng kỳ (lỗ gần 92 tỷ đồng).

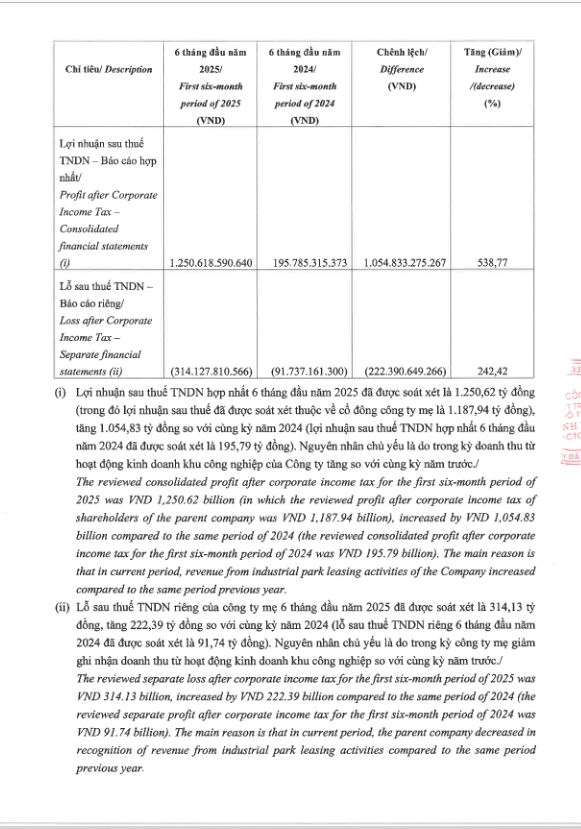

Theo giải trình từ KBC, lợi nhuận sau thuế thu nhập doanh nghiệp hợp nhất 6 tháng đầu năm 2025 đã được soát xét là 1.250,62 tỷ đồng (trong đó lợi nhuận sau thuế đã được soát xét thuộc về cổ đông công ty mẹ là 1.187,94 tỷ đồng), tăng 1.054,83 tỷ đồng so với cùng kỳ năm 2024 (195,79 tỷ đồng). Nguyên nhân chủ yếu là do trong kỳ doanh thu từ hoạt động kinh doanh khu công nghiệp của công ty tăng so với cùng kỳ năm trước.

Còn lỗ sau thuế thu nhập doanh nghiệp riêng của công ty mẹ 6 tháng đầu năm 2025 đã dược soát xét là 314,13 tỷ đồng, tăng 222,39 tỷ đồng so với cùng kỳ năm 2024 (91,74 tỷ đồng). Nguyên nhân chủ yếu là do trong kỳ công ty mẹ giảm ghi nhận doanh thu từ hoạt động kinh doanh khu công nghiệp so với cùng kỳ năm trước.

Trước đó, VCSC điều chỉnh tăng 15% giá mục tiêu lên mức 41.500 đồng/cổ phiếu và duy trì khuyến nghị "mua" đối với cổ phiếu KBC.

VCSC cho biết, mức tăng của giá mục tiêu chủ yếu phản ánh mức định giá cao hơn cho mảng khu công nghiệp nhờ bổ sung thêm các dự án Quế Võ 2 Mở rộng, Phú Bình và Sông Hậu 2; tăng định giá cho dự án khu đô thị Tràng Cát, để phản ánh vốn đầu tư đã giải ngân cho dự án trong nửa đầu năm và đợt phát hành riêng lẻ thành công vào cuối quý 2/2025, và mức sụt giảm của số dư nợ vay ròng vào cuối quý 2/2025; các yếu tố này phần nào bị ảnh hưởng bởi sự pha loãng cổ phiếu từ đợt phát hành riêng lẻ.

VCSC lần lượt điều chỉnh tăng +22%/+31%/+29% dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số các năm 2025/26/27. Mức tăng đối với dự báo năm 2025 chủ yếu đến từ mức biên lợi nhuận nửa đầu năm 2025 tốt hơn dự kiến, trong khi mức tăng của dự báo các năm 2026/2027 chủ yếu phản ánh mức tăng dự kiến của lượng bàn giao đất khu công nghiệp từ các dự án mới bổ sung và mức đóng góp cao hơn dự kiến từ mảng kinh doanh khu đô thị.

Ngoài ra, VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2025 sẽ tăng mạnh 345% cùng kỳ năm trước lên mức 1,7 nghìn tỷ đồng, do VCSC kỳ vọng lượng bàn giao đất khu công nghiệp sẽ đạt mức 139 ha (khoảng 86 ha trong 6 tháng năm 2025; so với mức cơ sở thấp khoảng 33 ha trong năm 2024), nhờ được hỗ trợ bởi việc mở bán các dự án khu công nghiệp Hưng Yên (Hưng Yên) và khu công nghiệp Tràng Duệ 3 (Hải Phòng).

Đối với năm 2026, VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số sẽ tăng 69% cùng kỳ năm trước, chủ yếu nhờ hoạt động mở bán dự kiến của dự án khu đô thị Tràng Cát, sau khi hoàn tất việc thanh toán tiền sử dụng đất vào quý 1/2025.

VCSC cho rằng KBC là một trong những doanh nghiệp được hưởng lợi lớn từ làn sóng dịch chuyển sản xuất toàn cầu sang Việt Nam, nhờ năng lực đã được chứng minh trong việc thu hút các khách thuê lớn như LG, Foxconn, Goertek, cùng quỹ đất khu công nghiệp và khu đô thị chiến lược lớn tại khu vực phía Bắc.

VCSC cho biết rủi ro đối với KBC là chậm tiến độ mở bán các dự án mới và/hoặc chậm giải ngân vốn đầu tư từ phía khách hàng; các diễn biến bất lợi từ chính sách thuế quan của Mỹ đối với Việt Nam.

Đọc bài theo từ khoá

Khởi tố lãnh đạo TV4: Chủ tịch, Tổng, Phó Tổng Giám đốc và Kế toán trưởng cùng bị bắt

Hiện nay, các hoạt động sản xuất kinh doanh và quản trị của Công ty vẫn diễn ra bình thường, bảo đảm tuân thủ quy định pháp luật, Điều lệ Công ty và các Quy chế quản trị nội bộ. Trường hợp phát sinh các thông tin có liên quan, Công ty sẽ tiếp tục thực hiện công bố thông tin đầy đủ và kịp thời theo quy định.

CII tiếp tục nâng sở hữu tại PC1 lên hơn 6%

TNHH Thương mại Đầu tư CII - công ty con của CTCP Đầu tư Hạ tầng Kỹ thuật TP. HCM (mã CII-HOSE) vừa mua thêm 500.000 cổ phiếu PC1 trong phiên 4/6, qua đó nâng tỷ lệ sở hữu từ 1,67% lên 1,79% vốn điều lệ.

C32 đề nghị rà soát giao dịch cổ phiếu sau 9 phiên tăng trần

C32 cho rằng diễn biến giao dịch cổ phiếu C32 trong thời gian qua có nhiều dấu hiệu bất thường cần được cơ quan quản lý thị trường chứng khoán quan tâm kiểm tra, rà soát, trong đó không loại trừ khả năng có hoạt động gom mua cổ phiếu mang tính tổ chức nhằm mục tiêu thâu tóm, gia tăng ảnh hưởng hoặc chi phối quyền kiểm soát Công ty.

Pyn Elite Fund giảm sở hữu HDG trước ngày nhận cổ tức

Ngày 3/6/2026, Pyn Elite Fund đã bán ra 300.000 cổ phiếu HDG theo phương thức giao dịch qua sàn và ngày 9/6 là ngày chốt danh sách cổ đông để trả cổ tức bằng cổ phiếu.

Cổ đông lớn của ACB tiếp tục tăng sở hữu lên 8,09%

Ngày 5/6 ông Nguyễn Đức Hiếu Johnny, cổ đông lớn vừa mua vào 1.956.000 cổ phiếu ACB. Qua đó, nâng số lượng cổ phiếu mà người có liên quan đang nắm giữ tăng từ gần 317,9 triệu cổ phiếu, chiếm 6,19% lên gần 415,5 triệu cổ phiếu, chiếm 8,09%.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...