-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lãi suất liên ngân hàng qua đêm vượt mốc 5%/năm

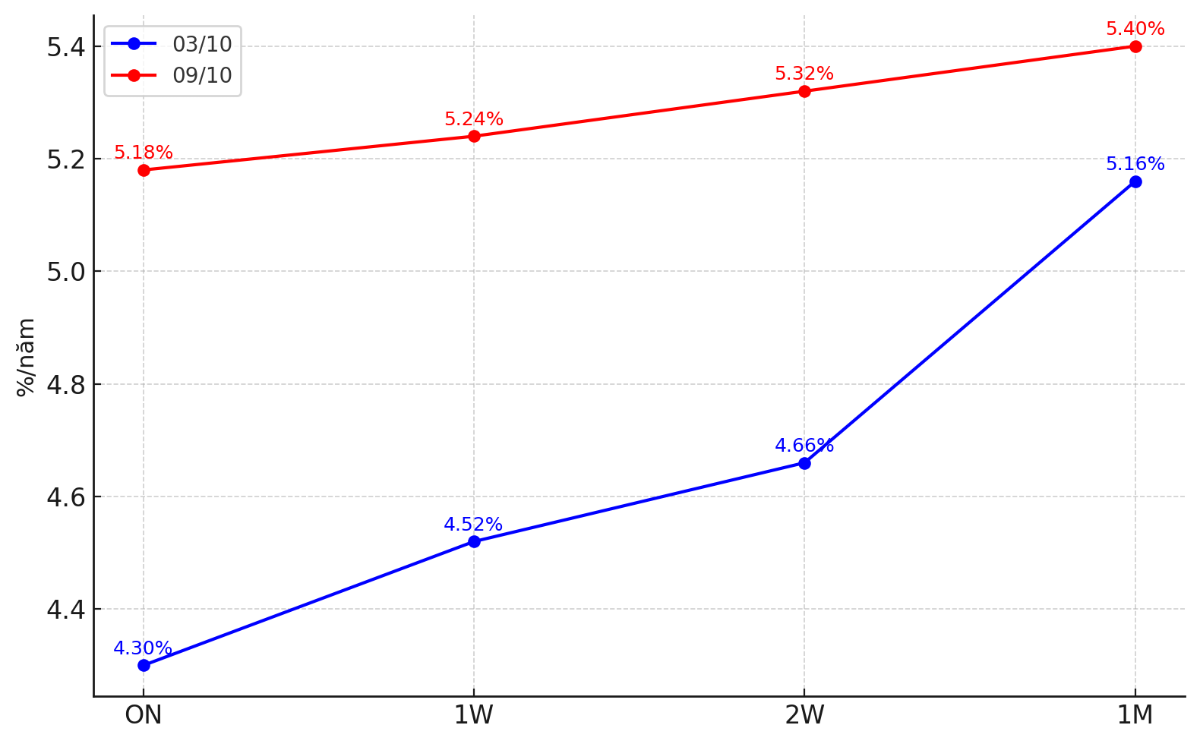

Tính đến ngày 9/10/2025, lãi suất liên ngân hàng các kỳ hạn dưới 1 tháng tăng mạnh từ 0,66 đến 0,88 điểm phần trăm so với ngày 3/10/2025. Áp lực lên mặt bằng lãi suất liên ngân hàng được dự báo sẽ tiếp tục gia tăng bởi tín dụng tăng tốc và khoảng 180.000 tỷ đồng giao dịch mua bán lại có kỳ hạn (repo) với Ngân hàng Nhà nước dự kiến đáo hạn trong tháng 10/2025…

Trong phiên giao dịch ngày 9/10/2025, lãi suất chào bình quân liên ngân hàng VND ở các kỳ hạn ngắn từ 1 tháng trở xuống ghi nhận mức tăng đáng kể so với cuối tuần trước (ngày 3/10/2025)

Cụ thể, lãi suất qua đêm (ON) bật tăng mạnh 0,88 điểm phần trăm (đpt), từ 4,3% lên 5,18%/năm; kỳ hạn 1 tuần (1W) tăng thêm 0,72 đpt lên 5,24%/năm, trong khi kỳ hạn 2 tuần (2W) cũng tăng 0,66 đpt, đạt 5,32%/năm. Kỳ hạn 1 tháng (1M) ghi nhận mức tăng nhẹ hơn, chỉ 24 điểm cơ bản, lên 5,4%/năm

Ở chiều ngược lại, lãi suất USD liên ngân hàng có xu hướng biến động nhẹ và ổn định hơn, dao động trong biên độ hẹp từ 4,09%/năm đến 4,23%năm ở các kỳ hạn ngắn.

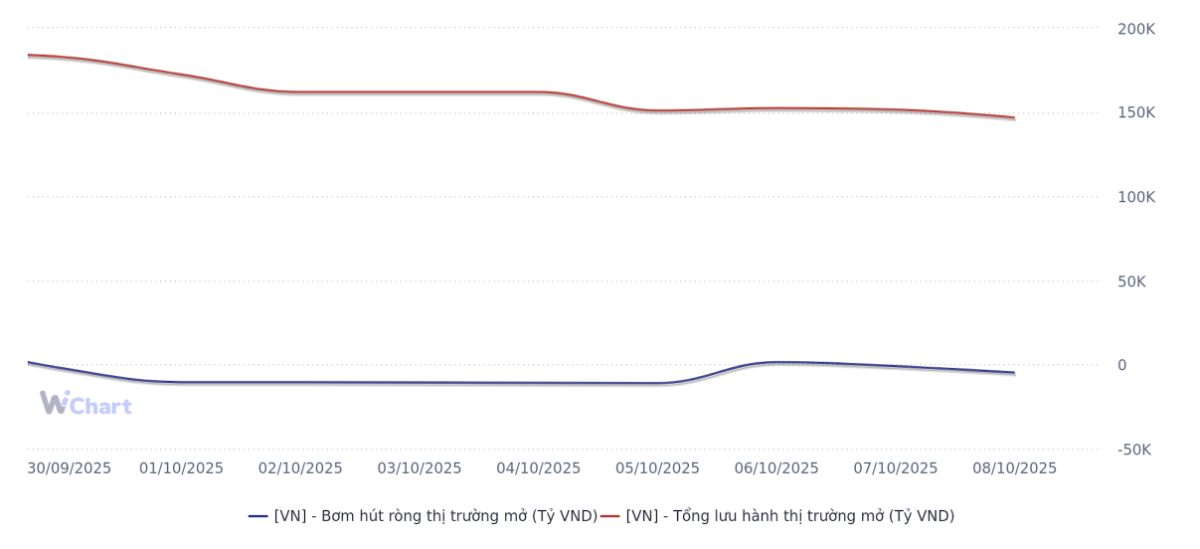

Cùng ngày, Ngân hàng Nhà nước thực hiện chào thầu trên kênh cầm cố trong nghiệp vụ thị trường mở, với tổng giá trị 13.000 tỷ đồng:

Kỳ hạn 7 ngày và 28 ngày: mỗi kỳ hạn chào thầu 5.000 tỷ đồng;

Kỳ hạn 14 ngày: chào thầu 2.000 tỷ đồng;

Kỳ hạn 91 ngày: chào thầu 1.000 tỷ đồng.

Lãi suất áp dụng đồng loạt ở mức 4%/năm.

Kết quả trúng thầu đạt tổng cộng 12.045,94 tỷ đồng. Trong khi đó, có 16.781,36 tỷ đồng đáo hạn trong ngày. Như vậy, Ngân hàng Nhà nước hút ròng 4.735,42 tỷ đồng khỏi thị trường qua nghiệp vụ thị trường mở trong ngày 9/10.

Tính từ ngày 1 đến ngày 9/10/2025, Ngân hàng Nhà nước chỉ có một phiên bơm ròng nhẹ 1.490 tỷ đồng vào ngày 7/10/2025, các phiên còn lại đều ghi nhận trạng thái hút ròng.

Trong tháng 9/2025, Ngân hàng Nhà nước đã cấp vốn cho các ngân hàng thương mại tổng cộng 277 nghìn tỷ đồng thông qua giao dịch mua bán lại có kỳ hạn (repo), trong khi giá trị đáo hạn đạt 273 nghìn tỷ đồng, tương đương bơm ròng 3,9 nghìn tỷ đồng thanh khoản vào thị trường.

Lãi suất liên ngân hàng qua đêm trung bình trong tháng 9 đạt 4,08%/năm, giảm nhẹ so với mức 4,46%/năm trong tháng 8. Tuy nhiên, vào ngày giao dịch cuối cùng của tháng 9, lãi suất qua đêm bật tăng mạnh lên 4,73%/năm (tăng 93 điểm cơ bản), phản ánh nhu cầu thanh khoản cao.

Tại buổi họp báo về hoạt động ngân hàng quý III do Ngân hàng Nhà nước tổ chức, ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, cho biết tăng trưởng tín dụng năm 2025 có thể đạt 19–20%, mức cao nhất trong 15 năm gần đây. Tính đến ngày 29/9/2025, tín dụng đã tăng 13,37% so với cuối năm 2024, dự báo sẽ tăng tốc vào quý cuối năm nay.

Bên cạnh đó, theo cập nhật từ các bản tin thị trường, khoảng 180 nghìn tỷ đồng repo dự kiến sẽ đáo hạn trong tháng 10/2025.

Hai yếu tố này được dự báo sẽ gây áp lực tăng lên lãi suất liên ngân hàng trong tháng.

Tuy nhiên, một số yếu tố có thể giúp giảm bớt áp lực này, bao gồm: (1) Ngân hàng Nhà nước có thể cung cấp thanh khoản thông qua kênh OMO; (2) Cục Dự trữ Liên bang Mỹ (Fed) nhiều khả năng sẽ thực hiện đợt cắt giảm lãi suất thứ hai trong năm tại cuộc họp ngày 29/10/2025.

Đọc bài theo từ khoá

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

UOB: Kinh tế Việt Nam duy trì đà tăng trưởng, lưu ý rủi ro lạm phát và giá năng lượng

UOB giữ dự báo tăng trưởng GDP Việt Nam năm 2026 ở mức 7%, triển vọng tăng trưởng tiếp tục cho thấy sức chống chịu trước áp lực gia tăng và những biến động bên ngoài. Dù vậy, vẫn cần lưu ý đến lạm phát, tỷ giá và biến động giá năng lượng toàn cầu vẫn có thể tạo áp lực trong thời gian tới...

Chênh lệch giá mua, bán vàng miếng và vàng nhẫn thu hẹp nhưng vẫn ở mức cao

Trong phiên sáng 12/6, dù các doanh nghiệp tăng giá vàng mua vào mạnh hơn giá bán ra khiến chênh lệch giá mua, bán vàng miếng và vàng nhẫn thu hẹp từ 5 triệu đồng trong phiên hôm qua (11/6) xuống 3,5 triệu đồng/lượng. Tuy nhiên, vẫn cao so với mức thông thường từ 1,5 đến 2 triệu đồng/lượng...

Triển vọng lãi suất của 10 ngân hàng trung ương lớn

Dưới đây là triển vọng chính sách tiền tệ của 10 ngân hàng trung ương lớn tại các thị trường phát triển, được gọi là nhóm G10...

TPBank đạt hattrick giải thưởng công nghệ tại The Asian Banker 2026

Lập "hattrick" công nghệ tại The Asian Banker 2026, TPBank khẳng định chiến lược đúng đắn khi đưa trí tuệ nhân tạo (AI) và số hóa vào tối ưu hóa năng lực vận hành, nâng tầm trải nghiệm khách hàng.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...