Nếu tín dụng tiếp tục tăng cao trong khi huy động vốn chỉ duy trì mức tăng 14–15% như năm 2025, khoảng cách giữa tín dụng – huy động sẽ tiếp tục nới rộng. Điều này sẽ tạo áp lực kép lên thanh khoản và mặt bằng lãi suất.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngành ngân hàng trước 5 sức ép nổi bật năm 2026

Dù triển vọng tăng trưởng vẫn tích cực nhưng Hiệp hội ngân hàng Việt Nam (VNBA) lưu ý rằng ngành ngân hàng sẽ đối mặt với loạt thách thức trong năm 2026: mất cân đối tín dụng – huy động kéo dài, NIM suy giảm về mức thấp nhất kể từ 2018, nợ nhóm 2 âm thầm tăng...

Hiệp hội Ngân hàng Việt Nam (VNBA) vừa cập nhật tổng quan tình hình kinh tế, tài chính, tiền tệ 2025 và triển vọng 2026.

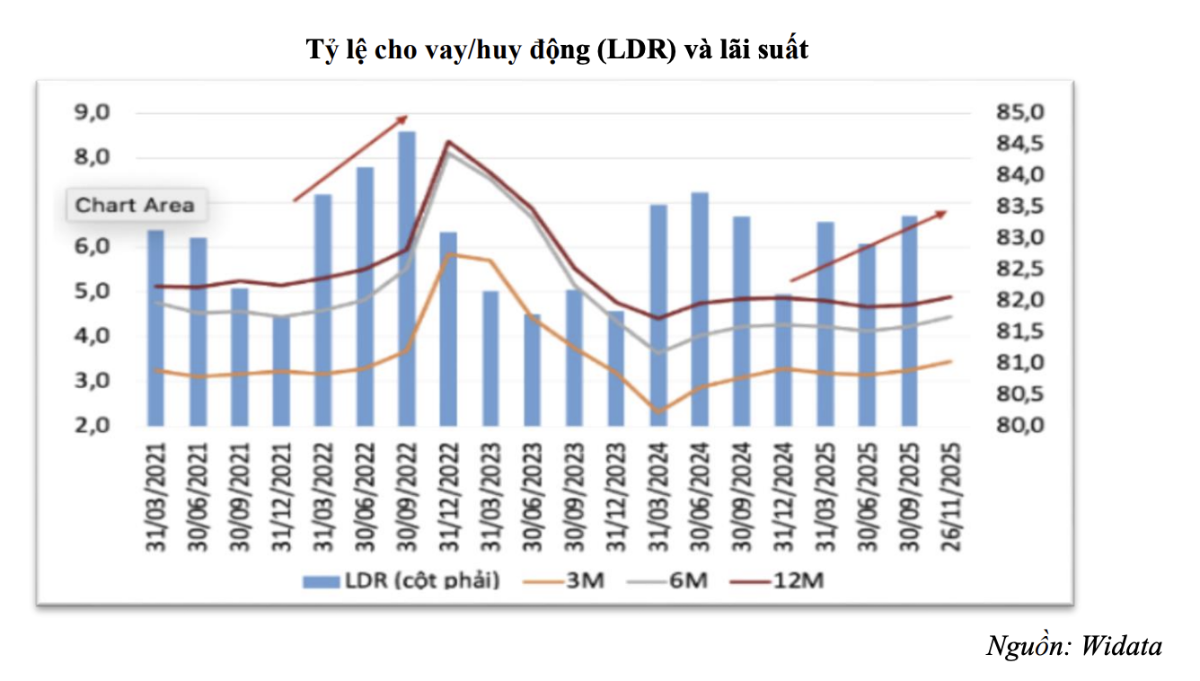

Theo đó, trong năm 2025, chênh lệch giữa tăng trưởng tín dụng và huy động vốn duy trì quanh ngưỡng trên dưới 4%, đã tạo ra áp lực thanh khoản đáng kể đối với hệ thống ngân hàng, làm giảm khả năng cung ứng vốn cho tăng trưởng trong giai đoạn tiếp theo.

ÁP LỰC THANH KHOẢN KÉO DÀI

Để bù đắp thiếu hụt nguồn vốn, các ngân hàng buộc phải điều chỉnh tăng lãi suất huy động. Kể từ tháng 10/2025, xu hướng tăng lãi suất ngày càng rõ nét, với nhiều kỳ hạn tiền gửi vượt mốc 7,2%/năm. Lãi suất tiền gửi kỳ hạn 12 tháng bình quân đã tăng đáng kể so với mức 4,8%/năm ghi nhận trong tháng 9/2025.

VNBA dự báo áp lực thanh khoản sẽ tiếp tục kéo dài sang những tháng đầu năm 2026, khi nhu cầu tín dụng gia tăng theo chu kỳ cuối năm và đầu năm mới.

Các chỉ báo thanh khoản cho thấy mức độ căng thẳng ngày càng rõ rệt. Hệ số LDR (cho vay/huy động) toàn ngành đã lên tới 111% vào cuối quý III/2025, mức cao nhất trong nhiều năm, cho thấy các ngân hàng đang cho vay vượt quá lượng vốn huy động được, làm gia tăng đáng kể rủi ro thanh khoản.

Đồng thời, tỷ lệ CASA giảm xuống dưới 22%, cho thấy dòng tiền nhàn rỗi của khách hàng có xu hướng dịch chuyển sang các kênh đầu tư khác như vàng, ngoại tệ và tài sản số, qua đó làm gia tăng chi phí vốn.

Trong bối cảnh đó, VNBA đánh giá việc biên lãi thuần (NIM) thu hẹp là thách thức lớn của ngành ngân hàng trong năm 2026, khi nhu cầu vốn tăng theo chu kỳ, trong khi lãi suất đầu vào chưa có nhiều dư địa giảm.

NIM toàn ngành đã giảm liên tục từ 3,25% (quý I/2025) xuống 3,0% (quý III/2025), mức thấp nhất kể từ quý I/2025. Bình quân bốn quý gần nhất chỉ đạt 3,15%, thấp nhất kể từ năm 2018.

Nguyên nhân chính khiến NIM suy giảm gồm: (i) lợi suất tài sản giảm do nợ quá hạn hình thành ròng gia tăng; và (ii) chi phí vốn tăng lên khi mặt bằng lãi suất huy động điều chỉnh theo hướng đi lên.

Các ngân hàng có nền tảng bán lẻ mạnh như Sacombank, VPBank, OCB, MB và VIB đã ghi nhận sự cải thiện NIM, nhờ duy trì tăng trưởng tín dụng ổn định và tỷ trọng cho vay bán lẻ cao.

Ngược lại, nhóm ngân hàng quốc doanh (Vietcombank, VietinBank và BIDV) vẫn neo NIM ở vùng thấp 2%–2,6%, do phải ưu tiên duy trì mặt bằng lãi suất cho vay thấp trong khi chi phí huy động tăng nhanh.

TÍN HIỆU XẤU TỪ NỢ NHÓM 2

Về tổng thể, chất lượng tài sản của hệ thống ngân hàng có cải thiện, nhưng vẫn tồn tại một số yếu tố cần được theo dõi chặt chẽ.

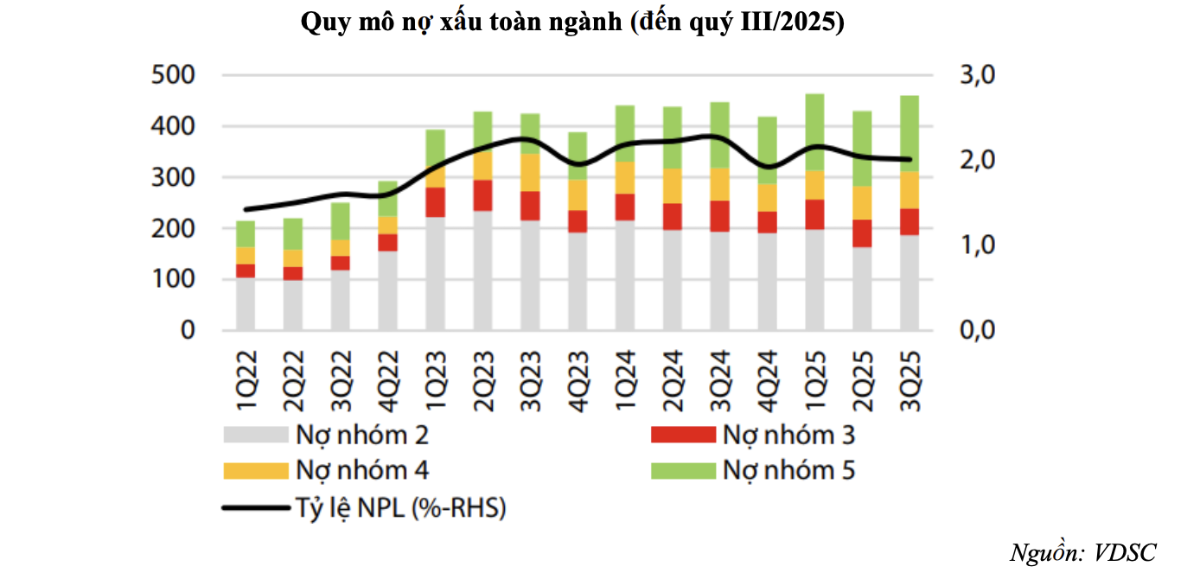

Tính đến cuối quý III/2025, tỷ lệ nợ xấu toàn hệ thống giảm xuống còn 2,01%, nhờ vào hai yếu tố chính: (i) Tăng trưởng tín dụng nhanh giúp kéo giảm tỷ trọng nợ xấu, và (ii) Công tác xử lý nợ cải thiện hiệu quả. Tuy nhiên, tổng giá trị nợ xấu nội bảng vẫn tăng thêm 44 nghìn tỷ đồng, lên mức 274 nghìn tỷ đồng, cho thấy rủi ro tín dụng vẫn hiện hữu.

Nợ nhóm 2 tăng mạnh trong năm 2025 là dấu hiệu rủi ro sớm cho hệ thống tín dụng. Nếu không được kiểm soát tốt, một phần đáng kể có thể chuyển thành nợ xấu trong năm 2026, làm suy yếu chất lượng tài sản.

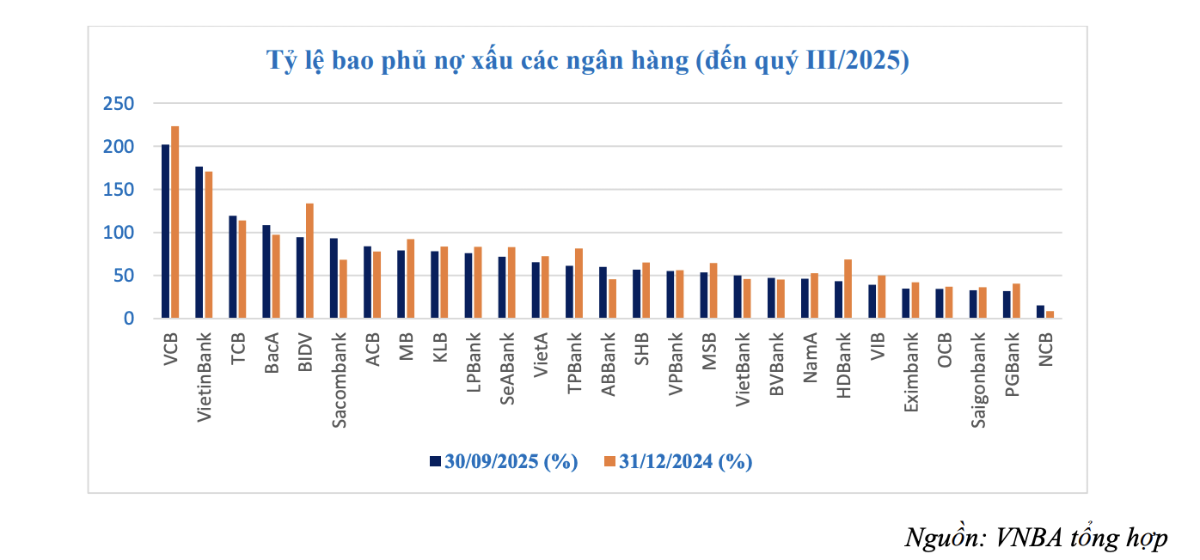

Về khả năng chống đỡ rủi ro, tỷ lệ bao phủ nợ xấu (LLR) đã phục hồi từ mức đáy gần 80% (quý II/2025) lên 84% vào quý III, tuy nhiên vẫn thấp hơn so với cuối năm 2024 và có sự phân hóa rõ giữa các ngân hàng. Có 4 ngân hàng (Vietcombank, VietinBank, Techcombank, Bac A Bank) duy trì LLR trên 100%, trong đó Vietcombank dẫn đầu với tỷ lệ 201,9%, trong khi BIDV đã giảm xuống dưới ngưỡng 100%.

Đáng chú ý, theo VNBA, rủi ro nổi bật nhất hiện nay là sự gia tăng nhanh của nợ nhóm 2, gồm các khoản nợ quá hạn từ 90–180 ngày hoặc có dấu hiệu rủi ro mất vốn. Trong quý III/2025, nợ nhóm 2 tăng thêm hơn 50 nghìn tỷ đồng, đảo chiều hoàn toàn so với xu hướng giảm của quý trước.

Nguyên nhân chủ yếu bao gồm: (1) áp lực trả nợ gia tăng do mặt bằng lãi suất huy động tăng; (2) các khoản nợ từng được tái cơ cấu đáo hạn; (3) rủi ro nội tại từ các lĩnh vực như bất động sản, thương mại và xây dựng.

VNBA nhận định rằng nợ nhóm 2 là chỉ báo cảnh báo sớm, phản ánh rủi ro tín dụng đang tăng trở lại. Nếu không được xử lý kịp thời, một phần đáng kể trong số này có thể chuyển thành nợ xấu trong thời gian tới.

Bài liên quan

Đà Nẵng: Người dân cần thận trọng với đất "giá rẻ", "sắp ra sổ"

Đà Nẵng tận dụng dữ liệu số, mở thêm dư địa tăng trưởng từ khách Nga và CIS

Khởi tố lãnh đạo TV4: Chủ tịch, Tổng, Phó Tổng Giám đốc và Kế toán trưởng cùng bị bắt

Xu thế dòng tiền: Thủng ngưỡng hỗ trợ tâm lý, động lực nào có thể nâng đỡ thị trường?

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

UOB: Kinh tế Việt Nam duy trì đà tăng trưởng, lưu ý rủi ro lạm phát và giá năng lượng

UOB giữ dự báo tăng trưởng GDP Việt Nam năm 2026 ở mức 7%, triển vọng tăng trưởng tiếp tục cho thấy sức chống chịu trước áp lực gia tăng và những biến động bên ngoài. Dù vậy, vẫn cần lưu ý đến lạm phát, tỷ giá và biến động giá năng lượng toàn cầu vẫn có thể tạo áp lực trong thời gian tới...

Chênh lệch giá mua, bán vàng miếng và vàng nhẫn thu hẹp nhưng vẫn ở mức cao

Trong phiên sáng 12/6, dù các doanh nghiệp tăng giá vàng mua vào mạnh hơn giá bán ra khiến chênh lệch giá mua, bán vàng miếng và vàng nhẫn thu hẹp từ 5 triệu đồng trong phiên hôm qua (11/6) xuống 3,5 triệu đồng/lượng. Tuy nhiên, vẫn cao so với mức thông thường từ 1,5 đến 2 triệu đồng/lượng...

Triển vọng lãi suất của 10 ngân hàng trung ương lớn

Dưới đây là triển vọng chính sách tiền tệ của 10 ngân hàng trung ương lớn tại các thị trường phát triển, được gọi là nhóm G10...

TPBank đạt hattrick giải thưởng công nghệ tại The Asian Banker 2026

Lập "hattrick" công nghệ tại The Asian Banker 2026, TPBank khẳng định chiến lược đúng đắn khi đưa trí tuệ nhân tạo (AI) và số hóa vào tối ưu hóa năng lực vận hành, nâng tầm trải nghiệm khách hàng.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...