-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

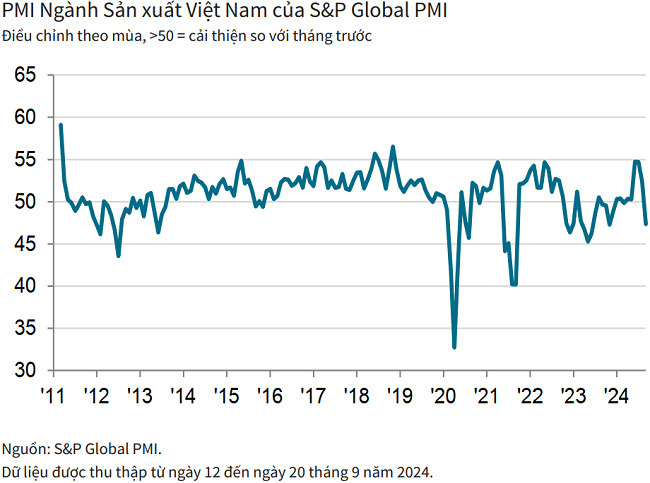

PMI tháng 9 còn 47,3 điểm, ngành sản xuất Việt Nam suy giảm do bão Yagi

Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam đã giảm xuống dưới ngưỡng 50 điểm trong tháng 9, báo hiệu các điều kiện kinh doanh suy giảm trở lại vào thời điểm cuối quý 3 của năm, sau khi đã có một giai đoạn tăng trưởng mạnh…

Sáng 1/10/2024, S&P Global công bố báo cáo Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam. Trong đó, có 3 điểm nhấn nổi bật: sản lượng và số lượng đơn đặt hàng mới giảm đáng kể; tồn kho hàng hóa đầu vào giảm với mức gần kỷ lục và số lượng nhân viên tăng nhẹ.

SỐ LƯỢNG ĐƠN ĐẶT HÀNG MỚI SUY GIẢM CHỈ LÀ TẠM THỜI

Báo cáo ghi nhận, bão Yagi (cơn bão số 3) đã có ảnh hưởng nặng nề lên ngành sản xuất của Việt Nam trong tháng 9 với mưa lớn và lũ lụt dẫn đến đóng cửa hoạt động kinh doanh tạm thời và sự chậm trễ ở các dây truyền sản xuất và chuỗi cung ứng. Kết quả là, sản lượng, số lượng đơn đặt hàng mới, hoạt động mua hàng và tồn kho hàng hóa đầu vào đều giảm. Tuy nhiên, sự gián đoạn được cho chỉ là tạm thời và các công ty vẫn tự tin vào triển vọng sản xuất, từ đó tăng số lượng việc làm cho phù hợp.

Trong khi đó, áp lực chi phí vẫn tương đối yếu và giá cả đầu ra đã chỉ tăng nhẹ.

Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam đã giảm xuống dưới ngưỡng 50 điểm trong tháng 9, từ đó báo hiệu các điều kiện kinh doanh suy giảm trở lại vào thời điểm cuối quý 3 của năm sau khi đã có một giai đoạn tăng trưởng mạnh. Chỉ số đã giảm từ 52,4 xuống 47,3 điểm trong tháng 9, cho thấy sức khỏe ngành sản xuất đã yếu đi ở mức đáng kể nhất kể từ tháng 11 năm ngoái.

Bão Yagi đã khiến sản lượng ngành sản xuất sụt giảm đáng kể trong tháng 9, từ đó kết thúc thời kỳ tăng trưởng kéo dài năm tháng. Sau khi sản lượng tăng mạnh trong tháng 8, mức suy giảm trở lại trong kỳ khảo sát này là đáng kể nhất kể từ tháng 1/2023.

Số lượng đơn đặt hàng mới cũng được ghi nhận giảm ở mức tương tự, và nguyên nhân cũng được cho là do ảnh hưởng của bão. Số lượng đơn đặt hàng xuất khẩu mới giảm, nhưng tốc độ giảm chỉ là nhẹ và yếu hơn nhiều so với tốc độ giảm của tổng số lượng đơn đặt hàng mới khi nhu cầu quốc tế đã tăng tương đối tốt.

Với sản lượng và số lượng đơn đặt hàng mới giảm, các công ty đã thu hẹp hoạt động mua hàng lần đầu tiên trong sáu tháng. Những nhà sản xuất mua hàng trong tháng đã gặp phải tình trạng thời gian giao hàng của nhà cung cấp bị kéo dài đáng kể khi lũ lụt làm gián đoạn khâu vận tải. Kết quả là tồn kho hàng mua đã giảm nhanh.

Hơn nữa, mức giảm này là mạnh thứ hai trong lịch sử chỉ số, chỉ kém mức của tháng 4 năm 2020 là tháng chịu ảnh hưởng của đại dịch. Tồn kho hàng thành phẩm cũng giảm trong tháng 9.

TÂM LÝ KINH DOANH VẪN Ở MỨC CAO

Sự gián đoạn của dây chuyền sản xuất và việc đóng cửa hoạt động kinh doanh do bão khiến lượng công việc tồn đọng tiếp tục tăng, và mức tăng lượng công việc chưa thực hiện trong kỳ này là mạnh nhất trong thời gian hai năm rưỡi.

Với sự gián đoạn do cơn bão Yagi gây ra dự kiến chỉ là tạm thời, các nhà sản xuất vẫn lạc quan rằng sản lượng sẽ tăng trong năm tới. Trên thực tế, tâm lý kinh doanh đã tăng lên mức cao của ba tháng khi các công ty tin tưởng rằng nhu cầu sẽ mạnh lên.

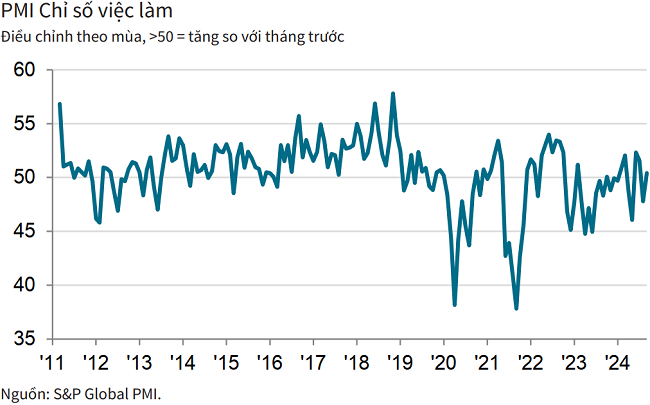

Kỳ vọng tích cực và tình trạng tăng đáng kể của đơn đặt hàng mới trong những tháng trước đã khiến các nhà sản xuất tăng nhẹ số lượng nhân sự trong tháng 9 sau khi giảm trong tháng trước. Việc làm đã tăng suốt ba trong bốn tháng qua.

Mặc dù chi phí đầu vào tăng trong bối cảnh giá nguyên liệu thô tăng và chi phí vận chuyển tăng, tỷ lệ lạm phát đã giảm và chỉ còn ở mức tương đối khiêm tốn.

Tình trạng tương tự được ghi nhận với giá bán hàng. Một số công ty tăng giá để đối phó với chi phí đầu vào cao hơn, nhưng những công ty khác đã tận dụng mức tăng yếu của chi phí để giảm giá cho khách hàng.

Bình luận về kết quả khảo sát, ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market, cho rằng mức độ nghiêm trọng của cơn bão Yagi đã tác động lớn đến ngành sản xuất của Việt Nam khi mưa lớn và lũ lụt gây ra việc đóng cửa kinh doanh tạm thời và sự chậm trễ của cả chuỗi cung ứng và dây chuyền sản xuất. Cơn bão đã đặt dấu chấm hết cho thời kỳ tăng trưởng mạnh của ngành sản xuất.

Tuy nhiên, tình hình nhu cầu sẽ vẫn có lợi cho tăng trưởng, và điều này có nghĩa là chúng ta có thể thấy sự bật dậy nhanh chóng của ngành khi thời kỳ phục hồi sau bão bắt đầu. Do đó, các công ty vẫn lạc quan về triển vọng năm tới và đã tăng việc làm ngay cả khi khối lượng công việc giảm.

Đọc bài theo từ khoá

Tận dụng hiệu quả 150 ngày vàng, lợi nhuận hợp nhất của Vinatex tăng 14,4%

Bất chấp bức tranh ảm đạm của thị trường dệt may toàn cầu với những con số sụt giảm kỷ lục từ các cường quốc nhập khẩu, 6 tháng đầu năm 2026 doanh thu hợp nhất toàn Tập đoàn dệt may Việt Nam tăng 6,5% so cùng kỳ, hoàn thành 46% kế hoạch năm; lợi nhuận hợp nhất tăng 14,4% so cùng kỳ, hoàn thành 55% kế hoạch năm...

Tư duy và nhân lực: “Chìa khóa” nâng tầm chuỗi giá trị sản xuất Việt Nam

Khi lợi thế nhân công giá rẻ dần mất đi, Việt Nam cần chuyển dịch sang kinh tế tuần hoàn và sản xuất thông minh. Các chuyên gia Đức khẳng định: Thay đổi tư duy lãnh đạo và nâng chất nguồn nhân lực là "chìa khóa" để Việt Nam bứt phá trong chuỗi giá trị toàn cầu...

Xuất khẩu rau quả Việt Nam và bài toán tái cấu trúc, đa dạng hóa thị trường

Trong giai đoạn 2023 - 2025, xuất khẩu rau quả Việt Nam đạt tốc độ tăng trưởng trung bình 23–24% mỗi năm.Tuy nhiên, để duy trì đà tăng trưởng trong dài hạn, ngành rau quả cần quyết liệt tháo gỡ hai "điểm nghẽn" là sản xuất nhỏ lẻ thiếu chuẩn hóa và tỷ lệ chế biến sâu còn thấp so với tiềm năng...

TP.Hồ Chí Minh siết chặt quản lý truy xuất nguồn gốc thịt gia súc, gia cầm

Từ khâu chăn nuôi, giết mổ, vận chuyển đến tiêu thụ, thịt gia cầm lưu thông trên toàn địa bàn TP.Hồ Chí Minh sẽ từng bước được nhận diện và truy xuất nguồn gốc bằng công nghệ số. Mục tiêu nhằm xây dựng hệ thống dữ liệu truy xuất minh bạch, kết nối với cơ sở dữ liệu quốc gia, góp phần nâng cao hiệu quả quản lý an toàn thực phẩm và kiểm soát chất lượng sản phẩm...

Tiết kiệm điện: Từ hành vi đến công nghệ để bảo đảm an ninh năng lượng

Trong bối cảnh nguồn cung ứng và hạ tầng truyền tải phải vận hành chạm ngưỡng giới hạn, tiết kiệm điện không còn là khẩu hiệu mang tính phong trào hay giải pháp ứng phó tạm thời, mà đã trở thành một yêu cầu cấp bách, một "nguồn năng lượng" đặc biệt cần được khai thác một cách thường xuyên và đồng bộ để bảo đảm an ninh năng lượng quốc gia...

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...