-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Vĩnh Hoàn sắp trả cổ tức 2022 bằng cổ phiếu

Hội đồng quản trị VHC thông qua triển khai phương án chia cổ tức bằng cổ phiếu với tỷ lệ 20% năm 2022 và tổng tỷ lệ cổ tức cho năm 2022 của Vĩnh Hoàn là 40%/cổ phiếu (bằng tiền và cổ phiếu).

Công ty Cổ phần Vĩnh Hoàn (mã VHC-HOSE) thông báo Nghị quyết HĐQT triển khai phương án chi trả cổ tức năm 2022 bằng cổ phiếu

Theo đó, HĐQT VHC thông qua triển khai phương án chia cổ tức bằng cổ phiếu với tỷ lệ 20% năm 2022, tỷ lệ thực hiện quyền 100:20 (cổ đông sở hữu 100 cổ phiếu vào ngày chốt danh sách hưởng quyền sẽ nhận thêm 20 cổ phiếu).

Thời gian phát hành dự kiến trong vòng 45 ngày kể từ khi Ủy ban Chứng khoán Nhà nước thông báo về việc nhận đầy đủ tài liệu phát hành của doanh nghiệp.

Qua đó, VHC dự kiến phát hành là hơn 37,4 triệu cổ phiếu. Nguồn vốn phát hành từ lãi sau thuế chưa phân phối được xác định tại ngày 31/12/2022 theo báo cáo tài chính năm 2022 đã được kiểm toán của công ty.

Trước đó, ngày 28/10/2022, VHC đã tạm ứng cổ tức năm 2022 bằng tiền mặt với tỷ lệ 20% (1 cp được nhận 2.000 đồng). Như vậy, tổng tỷ lệ cổ tức cho năm 2022 của Vĩnh Hoàn là 40%. Kết thúc năm 2022, VHC ghi nhận lãi sau thuế khoảng 2.014 tỷ đồng, tăng 82% so với cùng kỳ năm trước đó.

Mới đây, SSI Research đã hạ khuyến nghị từ "khả quan" xuống "trung lập" đối với cổ phiếu VHC, với giá mục tiêu là 77.300 đồng/cổ phiếu (từ 94.700 đồng/cổ phiếu), do SSI Research điều chỉnh giảm 25% và 17% dự báo lợi nhuận lần lượt cho năm 2023 và 2024, do giá bán cá phục hồi với tốc độ chậm hơn dự kiến.

Với giá mục tiêu mới, tiềm năng tăng giá đối với cổ phiếu là 17% và VHC hiện giao dịch ở mức P/E năm 2024 là 9x, nằm trong vùng P/E 10 năm từ 6x-12x.

Trong quý 3/2023, VHC công bố doanh thu thuần và lợi nhuận ròng lần lượt là 2,7 nghìn tỷ đồng (giảm 17% so với cùng kỳ, giảm 1% so với quý trước) và 201 tỷ đồng (giảm 56% so với cùng kỳ và giảm 56% so với quý trước), lần lượt hoàn thành 66 % và 88% kế hoạch năm của công ty. VHC ghi nhận mức giảm doanh thu lớn hơn so với các đối thủ như ANV (giảm 11% so với cùng kỳ, tăng 2% so với quý trước) và IDI (giảm 11% so với cùng kỳ, giảm 4% so với quý trước), do thị trường Mỹ là thị trường có mức giảm lớn nhất về xuất khẩu cá tra từ Việt Nam. Giá bán trung bình tại thị trường Mỹ tiếp tục giảm 18% so với quý trước (giảm 38% so với cùng kỳ), thay vì duy trì ổn định như SSI Research dự đoán ban đầu.

Năm 2023, SSI Research ước tính doanh thu thuần và lợi nhuận ròng lần lượt là 10,2 nghìn tỷ đồng (giảm 23% so với cùng kỳ) và 1,1 nghìn tỷ đồng (giảm 46% so với cùng kỳ).

Ngược với dự báo trước đây của SSI Research là giá bán trung bình sẽ phục hồi trong Q4/2023, thì trong nửa đầu Q4/2023 giá bán trung bình thấp hơn 10% so với mức bình quân tháng trong Q3/2023.

Cho năm 2024, SSI Research dự báo doanh thu thuần và lợi nhuận ròng sẽ lần lượt đạt 11,9 nghìn tỷ đồng (tăng 16% so với cùng kỳ) và 1,4 nghìn tỷ đồng (tăng 30% so với cùng kỳ).

SSI Research kỳ vọng sản lượng tiêu thụ tại thị trường Châu Âu và Trung Quốc sẽ phần nào bù đắp cho mức sụt giảm về sản lượng tiêu thụ tại Mỹ trong nửa đầu năm 2024, và dự kiến nhu cầu ở thị trường Mỹ sẽ phục hồi từ nửa cuối năm 2024.

SSI Research giả định giá bán bình quân sẽ duy trì ở mức hiện tại và chỉ tăng lên trong nửa cuối năm 2024 – cùng lúc với sự phục hồi nhu cầu tại Mỹ. Từ chu kỳ trước đó, sẽ phải mất khoảng 1,5-2 năm để giá cá chạm đáy và một chu kỳ diễn ra đầy đủ trong khoảng 4 năm.

Do đó, SSI Research kỳ vọng giá cá tra có thể hồi phục tích cực trong nửa cuối năm 2024 (khoảng 2 năm để chạm đáy), muộn hơn khoảng hai quý so với kỳ vọng trước đó của SSI Research (khoảng 1,5 năm để chạm đáy).

Quan điểm ngắn hạn đối với VHC: SSI Research cho rằng lợi nhuận sẽ không đạt mức tăng trưởng tích cực trong Q4/2023 và Q1/2024 do sản lượng tiêu thụ yếu và giá bán bình quân thấp. Điều này có thể gây áp lực lên giá cổ phiếu trong hai quý tới. Tuy nhiên, bất kỳ dấu hiệu phục hồi tích cực từ doanh thu và giá bình quân đều sẽ giúp giá cổ phiếu thủy sản có chuyển biến tích cực hơn.

Rủi ro giảm đối với khuyến nghị là giá cá tra thấp hơn dự kiến và nhu cầu từ thị trường Mỹ yếu hơn dự kiến.

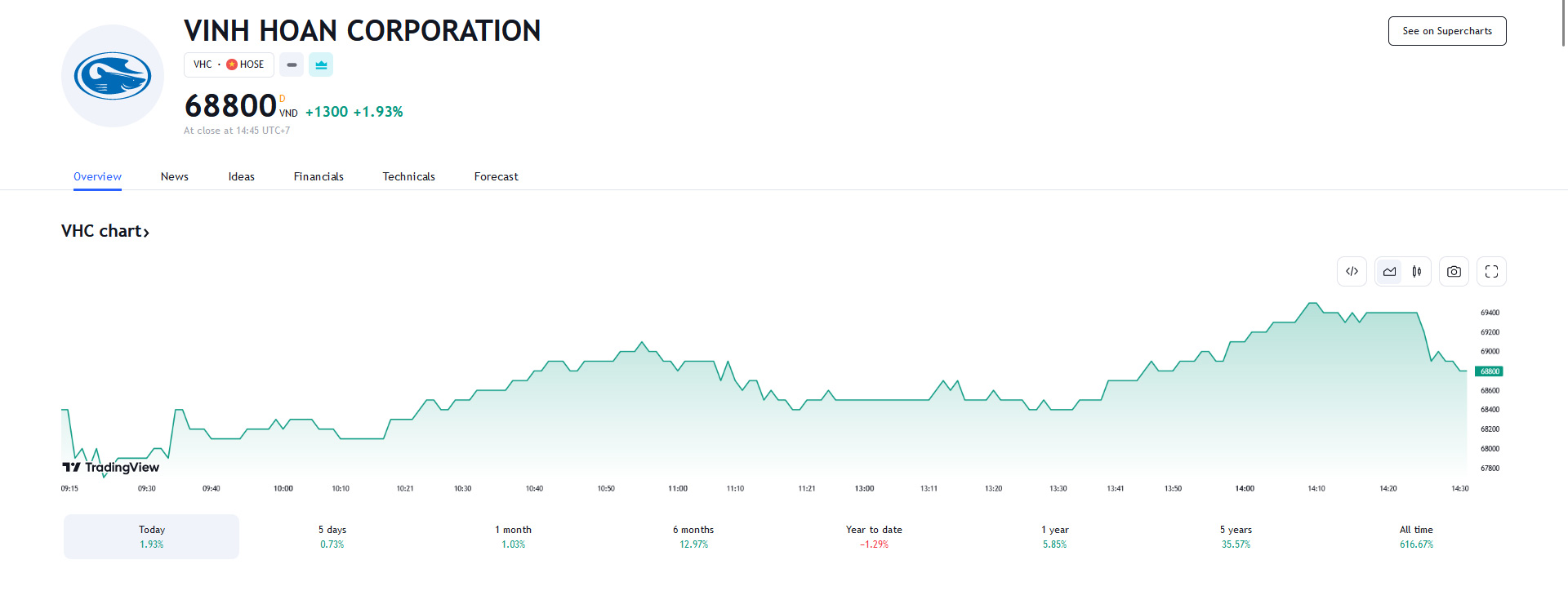

Chốt phiên ngày 4/12, giá cổ phiếu VHC đóng cửa ở mốc 68.800 đồng/cổ phiếu, tăng 1,93% so với phiên giao dịch trước đó và tăng 12,97% trong 6 tháng qua.

Đọc bài theo từ khoá

Xu thế dòng tiền: Thủng ngưỡng hỗ trợ tâm lý, động lực nào có thể nâng đỡ thị trường?

Việc Mỹ và Iran có thể ký kết thỏa thuận chấm dứt chiến sự đang được trông đợi như một cú hích nâng đỡ thị trường trong bối cảnh VN-Index đã để mất ngưỡng hỗ trợ tâm lý 1800 điểm tuần qua.

VN-Index nhiều khả năng sẽ kiểm định lại vùng 1745-1755 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 15-19/6/2026.

M&A Việt Nam: Đón sóng đầu tư mới từ nội lực, công nghệ và nâng hạng thị trường

Thị trường mua bán và sáp nhập (M&A) tại Việt Nam đang bước vào chu kỳ tăng trưởng mới, với với quy mô được dự báo có thể đạt 14 - 16 tỷ USD vào năm 2030. Dòng vốn được thúc đẩy từ nền tảng vĩ mô, sức bật nội tại và tiềm năng từ lĩnh vực công nghệ cùng kỳ vọng nâng hạng thị trường...

Chứng khoán Mỹ tăng điểm nhờ tin tốt về chiến tranh, giá dầu xuống thang nhanh

Nhà đầu tư phấn khởi khi giá dầu giảm nhờ những tín hiệu cho thấy Mỹ và Iran có thể sắp chốt một thỏa thuận để kết thúc chiến tranh và mở cửa trở lại eo biển Hormuz...

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Chuyển đổi xanh của SMEs: Từ áp lực đến hợp lực cùng đối tác

Chuyển đổi xanh đang trở thành yêu cầu tất yếu nhưng cũng là thách thức lớn đối với doanh nghiệp vừa và nhỏ Việt Nam khi tham gia chuỗi cung ứng bán lẻ hiện đại. Để phát triển bền vững, các doanh nghiệp vừa và nhỏ cần được tích hợp vào toàn bộ chuỗi giá trị.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...