-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

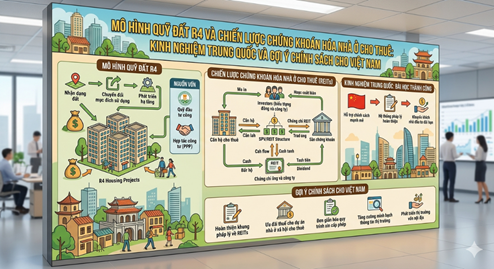

Mô hình quỹ đất R4 và chiến lược chứng khoán nhà ở cho thuê: Kinh nghiệm Trung Quốc và gợi ý chính sách cho Việt Nam

Việt Nam cần nghiên cứu luật hóa một loại hình quỹ đất đặc chủng trong Luật Đất đai và Luật Nhà ở, tương tự như mô hình R4. Quỹ đất này phải được quy hoạch tại các vị trí tiếp cận gần với các khu công nghiệp, khu công nghệ cao (như Hòa Lạc, Thủ Đức) hoặc dọc các trục giao thông công cộng lớn (Metro số 1, số 2). Nhà nước giao đất hoặc cho thuê đất với tiền sử dụng đất ở mức tối thiểu để triệt tiêu chi phí gốc, nhưng đi kèm chế tài pháp lý tối cao...

1. BỐI CẢNH VĨ MÔ VÀ PHÁN QUYẾT CHIẾN LƯỢC CỦA TRUNG QUỐC

Trong hơn hai thập kỷ, nền kinh tế Trung Quốc vận hành dựa trên một "cỗ máy vĩnh cửu": chính quyền địa phương bán quyền sử dụng đất thương mại với giá cao để lấy ngân sách, các tập đoàn bất động sản vay nợ đòn bẩy lớn để thu gom quỹ đất, xây dựng tốc độ cao, bán nhà trên giấy để thu tiền trước, rồi tiếp tục chu kỳ đó. Mô hình này đã đẩy giá nhà tại các đô thị cấp 1 (Tiers-1) lên mức phi lý. Tỷ lệ giá nhà trên thu nhập (Price-to-Income Ratio) tại Bắc Kinh, Thượng Hải, Thâm Quyến có thời điểm vượt mức 40-50 lần, bỏ xa các đô thị đắt đỏ nhất phương Tây.

Khi “Lằn ranh đỏ” (Three Red Lines) được áp đặt, thanh khoản của các tập đoàn tư nhân lập tức đóng băng, dẫn đến làn sóng vỡ nợ trái phiếu và hàng triệu căn hộ xây dở dang (nhà nát – “rotten-tail buildings”). Hệ lụy không chỉ dừng lại ở rủi ro tài chính hệ thống, mà tệ hơn, nó tạo ra một cuộc khủng hoảng niềm tin sâu sắc trong giới trẻ — thế hệ lựa chọn lối sống “nằm phẳng” (tang ping), lười kết hôn và từ chối sinh con do gánh nặng an cư quá lớn.

Trước tình thế đó, Bộ Chính trị Đảng Cộng Sản Trung Quốc đã đưa ra phán quyết chiến lược tối cao, tái khẳng định luận điểm cốt lõi của Chủ tịch Tập Cận Bình:

“Nhà là để ở, không phải để đầu cơ” (Housing is for living in, not for speculation).

Quyết sách của Bộ Chính trị không còn coi bất động sản là công cụ kích thích tăng trưởng GDP ngắn hạn, mà định vị nó thành một ngành dịch vụ hạ tầng xã hội thiết yếu. Định hướng chiến lược này yêu cầu cấu trúc lại thị trường theo mô hình song hành “Bảo đảm + Thương mại” (Dual-track housing system). Trong đó, nhà ở thương mại thông thường để thị trường tự điều tiết, còn nhà nước sẽ kiểm soát tuyệt đối nguồn cung “Nhà ở bảo đảm” (Affordable Housing) thông qua việc phân bổ trực tiếp một loại quỹ đất hoàn toàn mới, mang tính cách mạng: Quỹ đất R4.

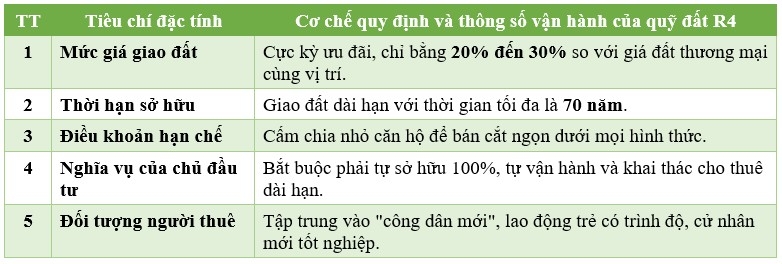

2. BẢN CHẤT PHÁP LÝ, CƠ CHẾ QUẢN LÝ QUỸ ĐẤT R4 VÀ GIẢI PHÁP TÀI CHÍNH TỪ CHỨNG KHOÁN (C-REITS)

Quỹ đất R4 (Residential 4 — Loại đất nhà ở chuyên dụng cấp 4) là quỹ đất quy hoạch đô thị được chính quyền phân bổ riêng biệt và độc lập hoàn toàn với đất nhà ở thương mại thông thường. Bản chất pháp lý và cơ chế vận hành của R4 được siết chặt bằng các chế tài đặc biệt:

Điểm nghẽn lớn nhất của mô hình xây nhà cho thuê truyền thống là thời gian thu hồi vốn quá lâu (thường từ 25-30 năm), khiến các doanh nghiệp không mặn mà. Để giải quyết bài toán này, Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) đã mở rộng thí điểm Quỹ tín thác bất động sản cơ sở hạ tầng công chúng (C-REITs), cho phép đưa “nhà ở cho thuê bảo đảm” vào danh mục tài sản hạ tầng cốt lõi được phép niêm yết công khai trên các sở giao dịch chứng khoán Bắc Kinh, Thượng Hải, Thâm Quyến.

Quy trình tài chính này hoạt động như một vòng tuần hoàn vốn khép kín: Doanh nghiệp huy động dòng vốn giá rẻ từ Ngân hàng Trung ương hoặc định chế tài chính quốc gia để xây dựng khu nhà ở R4. Khi dự án đi vào vận hành ổn định và đạt tỷ lệ lấp đầy cao (trên 90% liên tục trong nhiều năm), toàn bộ tòa nhà và dòng tiền cho thuê được "đóng gói" thành các chứng chỉ quỹ REITs và phát hành ra thị trường chứng khoán.

Các quỹ lương hưu, công ty bảo hiểm và nhà đầu tư cá nhân sẽ mua các chứng chỉ này để hưởng cổ tức ổn định từ tiền thuê nhà (thường dao động ở mức 4.1% đến 4.5%/năm). Thông qua cơ chế chứng khoán hóa tài sản, chủ đầu tư thu hồi ngay lập tức 100% vốn gốc cùng biên lợi nhuận kỳ vọng để tiếp tục tái đầu tư vào các quỹ đất R4 mới mà không làm phình to nợ xấu nợ vay.

3. THỰC TIỄN TRIỂN KHAI VÀ SỰ PHÂN HÓA MÔ HÌNH TẠI CÁC SIÊU ĐÔ THỊ (TIER-1)

Sự triển khai mô hình R4 mang tính linh hoạt cao, phụ thuộc sát sao vào đặc thù cấu trúc dân cư và địa lý của từng siêu đô thị hàng đầu Trung Quốc.

3.1. Thượng Hải — Đầu tàu tiên phong và kỷ luật vận hành

Thượng Hải là thành phố khai sinh ra khái niệm đất R4 vào năm 2017. Chiến lược của Thượng Hải là tích hợp các dự án R4 trực tiếp vào các đặc khu kinh tế, công viên công nghệ cao (như Trương Giang - Zhangjiang High-Tech Park) và các đầu mối giao thông công cộng (TOD - Transit-Oriented Development).

Đến nay, Thượng Hải đã đưa vào vận hành hàng trăm nghìn căn hộ R4 với kỷ luật quản lý cực kỳ nghiêm ngặt. Nhờ vị trí đắc địa gắn liền với nơi làm việc của giới văn phòng trẻ và tầng lớp tri thức, các dự án R4 tại đây đạt hiệu quả kinh tế đáng kinh ngạc, với tỷ lệ lấp đầy bình quân luôn giữ vững ở mức trên 95%, cá biệt có những dự án lớn ghi nhận tỷ lệ thu tiền thuê nhà đạt mức tuyệt đối 99,95%.

3.2. Bắc Kinh — Tái thiết lập trật tự an sinh xã hội từ nguồn cung cũ

Tại thủ đô Bắc Kinh, quỹ đất mới vô cùng khan hiếm. Vì vậy, bên cạnh việc cấp các lô đất R4 ở và mối rìa đô thị, thành phố đẩy mạnh chiến lược “Sống dậy tài sản tồn kho” (Revitalizing existing assets).

Bắc Kinh cho phép các doanh nghiệp nhà nước (SOEs) mua lại các tòa nhà văn phòng bỏ trống, các nhà máy cũ, hoặc các dự án thương mại bị đóng băng do thiếu vốn với giá chiết khấu sâu (chỉ khoảng 74% giá định giá thị trường). Sau đó, các tài sản này được chuyển đổi công năng pháp lý thành nhà ở cho thuê R4. Dự án ChinaAMC Beijing Affordable Rental Housing REIT niêm yết trên sàn Thượng Hải là một ví dụ điển hình khi huy động thành công gần 1 tỷ Nhân dân tệ từ đợt phát hành bổ sung để liên tục thâu tóm và vận hành các tổ hợp nhà cho thuê tại quận Hải Điến và Thông Châu.

3.3. Thâm Quyến và Quảng Châu — Mô hình tích hợp Co-living và bao bọc lao động nhập cư

Thâm Quyến — thủ phủ công nghệ toàn cầu — phải đối mặt với dòng người nhập cư khổng lồ mỗi năm. Thành phố triển khai mô hình R4 dưới dạng các tổ hợp căn hộ chia sẻ không gian (Co-living sinh thái). Các căn hộ cá nhân được thiết kế tối giản, diện tích nhỏ để giảm chi phí, nhưng bù lại, chủ đầu tư bắt buộc phải xây dựng các không gian tiện ích chung rất lớn và hoàn toàn miễn phí bao gồm: khu bếp trung tâm, phòng gym, phòng làm việc chung (co-working) và khu vui chơi giải trí cộng đồng.

Quảng Châu lại tập trung phát triển nhà ở R4 dọc theo các tuyến tàu điện ngầm kết nối ngoại ô với trung tâm, giúp giải quyết triệt để bài toán “mất cân bằng giữa nơi ở và nơi làm việc” (jobs-housing imbalance) cho hàng triệu lao động dịch vụ.

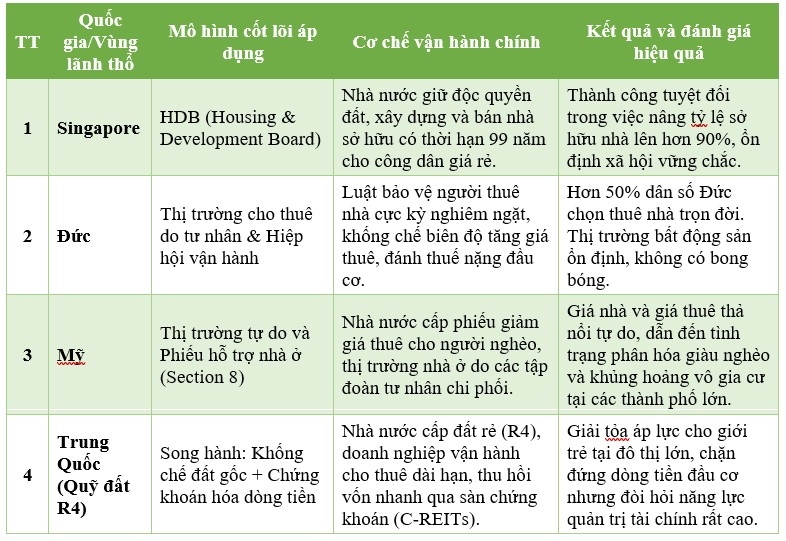

4. ĐÁNH GIÁ KINH NGHIỆM QUỐC TẾ: THÀNH CÔNG, HẠN CHẾ CỦA TRUNG QUỐC VÀ CÁC HỌC THUYẾT TRÊN THẾ GIỚI

Để hiểu rõ giá trị của mô hình R4, cần đặt nó trong hệ quy chiếu so sánh toàn cầu với các mô hình phát triển nhà ở xã hội và nhà cho thuê điển hình trên thế giới.

CÁC BÀI HỌC KINH NGHIỆM XƯƠNG MÁU TỪ THỰC TẾ TRIỂN KHAI CỦA TRUNG QUỐC

Mặc dù đạt được những thành tựu to lớn trong việc tạo lập nguồn cung nhanh chóng, mô hình R4 của Trung Quốc cũng lộ ra những điểm hạn chế đáng lưu ý:

· Sự phân hóa địa lý sâu sắc: Các quỹ REITs nhà ở cho thuê chỉ sống khỏe và hấp dẫn nhà đầu tư khi nằm tại các đô thị cấp 1 (Bắc Kinh, Thượng Hải, Thâm Quyến) nơi có lực cầu thuê thực tế khổng lồ từ dòng người nhập cư đổ về liên tục. Ngược lại, tại các thành phố cấp 3, cấp 4 (đang chịu áp lực giảm dân số), mô hình này hoàn toàn thất bại do cung vượt cầu, dòng tiền thuê không đủ bù đắp chi phí vận hành, khiến các quỹ REITs không thể niêm yết thành công.

· Trần biên độ lợi nhuận bị khống chế: Do bản chất là nhà ở xã hội bảo đảm, chính quyền các thành phố luôn áp đặt mức trần tăng giá thuê nhà hàng năm (thường không quá 5%). Điều này bảo vệ người thuê nhưng lại làm giảm tính hấp dẫn thương mại đối với các dòng vốn tư nhân thuần túy, khiến gánh nặng đầu tư phần lớn vẫn đè nặng lên vai các doanh nghiệp nhà nước (SOEs) và dòng vốn mồi của chính phủ.

5. BÀI HỌC CHIẾN LƯỢC VÀ GỢI Ý CHÍNH SÁCH CHO THỊ TRƯỜNG BẤT ĐỘNG SẢN VIỆT NAM

Thị trường bất động sản Việt Nam hiện nay đang đối mặt với những căn bệnh có triệu chứng tương đồng với Trung Quốc giai đoạn trước khủng hoảng: Lệch pha cung cầu nghiêm trọng, phân khúc chung cư cao cấp và đất nền đầu cơ tràn lan trong khi phân khúc nhà ở xã hội, nhà ở giá bình dân cho người lao động thực tế gần như mất hút. Giá nhà tại Hà Nội và TP. Hồ Chí Minh đã vượt quá xa khả năng chi trả của đại đa số người trẻ làm công ăn lương. Khái niệm “thuê nhà chuyên nghiệp” chưa được hình thành bài bản.

Từ mô hình R4 và hệ sinh thái C-REITs của Trung Quốc, Việt Nam có thể rút ra 4 bài học hành động mang tính chiến lược:

5.1. Cách mạng hóa quy hoạch: Tách biệt quỹ đất “Chỉ để thuê”

Việt Nam cần nghiên cứu luật hóa một loại hình quỹ đất đặc chủng trong Luật Đất đai và Luật Nhà ở, tương tự như mô hình R4. Quỹ đất này phải được quy hoạch tại các vị trí tiếp cận gần với các khu công nghiệp, khu công nghệ cao (như Hòa Lạc, Thủ Đức) hoặc dọc các trục giao thông công cộng lớn (Metro số 1, số 2). Nhà nước giao đất hoặc cho thuê đất với tiền sử dụng đất ở mức tối thiểu để triệt tiêu chi phí gốc, nhưng đi kèm chế tài pháp lý tối cao: Nghiêm cấm phân lô, bán nền hoặc chia nhỏ căn hộ để bán thương mại thương mại. Tài sản này chỉ được phép vận hành cho thuê dài hạn để triệt tiêu hoàn toàn động cơ đầu cơ thổi giá của các nhóm lợi ích.

5.2. Kiến tạo hành lang tài chính: Khơi thông dòng vốn qua REITs và Trái phiếu xanh

Nếu chỉ dựa vào các gói tín dụng ưu đãi ngắn hạn của ngân hàng, chiến lược nhà ở xã hội sẽ nhanh chóng hụt hơi. Việt Nam cần khẩn trương xây dựng khung pháp lý toàn diện cho Quỹ tín thác bất động sản (REITs) nội địa trên thị trường chứng khoán. Khi các doanh nghiệp bất động sản xây dựng xong các tòa nhà cho thuê và vận hành ổn định, họ phải có con đường đóng gói tài sản này thành chứng chỉ quỹ REITs để bán cho các quỹ bảo hiểm xã hội, quỹ hưu trí tự nguyện, hoặc các nhà đầu tư cá nhân trên sàn HOSE/HNX. Đây là giải pháp giải thoát dòng vốn nghẹt cho doanh nghiệp, biến các bất động sản dòng tiền thành các công cụ tài chính lành mạnh, thanh khoản cao cho toàn xã hội.

5.3. Thay đổi tư duy quản lý: Số hóa và đồng bộ quyền lợi của người thuê nhà

Một trong những lý do người Việt Nam bằng mọi giá phải mua nhà, dù phải gánh nợ lớn, là vì người đi thuê nhà luôn ở vị thế yếu thế về mặt pháp lý (không được đăng ký hộ khẩu ổn định, con cái khó xin học trường công lập đúng tuyến, chịu rủi ro bị chủ nhà đuổi bất cứ lúc nào). Việt Nam cần ban hành Luật Thuê nhà riêng biệt với các điều khoản bảo vệ người thuê chặt chẽ: khống chế biên độ tăng giá thuê theo lạm phát, đảm bảo quyền cư trú dài hạn và thiết lập chính sách “bình đẳng quyền lợi” — người thuê nhà dài hạn tại các dự án nhà ở xã hội được hưởng đầy đủ quyền lợi về giáo dục công lập, y tế và phúc lợi an sinh xã hội tương đương với người sở hữu nhà.

5.4. Phát huy vai trò dẫn dắt của các Tổng công ty Nhà nước

Trong giai đoạn đầu thị trường chưa định hình, không thể trông chờ vào các tập đoàn tư nhân mạo hiểm đầu tư. Nhà nước cần giao chỉ tiêu chiến lược và cấp vốn mồi cho các Tổng công ty, Tập đoàn kinh tế nhà nước có năng lực (như HUD, Tổng công ty Nhà tái định cư, các quỹ đầu tư phát triển địa phương) làm hạt nhân tiên phong thu mua lại các dự án thương mại đang “đắp chiếu”, xử lý nợ xấu ngân hàng để cải tạo thành nhà ở cho thuê chuyên nghiệp, tạo lập niềm tin và định hình thói quen tiêu dùng mới cho thị trường.

(*) TS. Nguyễn Nghĩa, Viện Công nghệ VinIT.

Đọc bài theo từ khoá

VPBank NEO lần thứ ba nhận giải quốc tế: Dấu ấn của một ngân hàng số toàn năng

Bảo chứng đầu tư từ quy hoạch cứng hạ tầng giao thông quốc gia

Foxconn tổ chức Diễn đàn Năng lượng tại Hà Nội, thúc đẩy chuỗi cung ứng xanh bền vững tại Việt Nam

778 doanh nghiệp thủy sản Việt Nam được cấp phép xuất khẩu vào Đài Loan

Bảo chứng đầu tư từ quy hoạch cứng hạ tầng giao thông quốc gia

Trong bối cảnh thị trường bất động sản hướng đến các giá trị an toàn và bền vững, những dự án sở hữu vị trí được bảo chứng bởi quyết định phê duyệt quy hoạch hạ tầng cấp cao nhất luôn giữ vị thế áp đảo. Dự án Destino Centro (tháp Eleva) của Seaholdings tại Mỹ Yên đang ở đúng vị trí đó.

![[Bài 2] Hải Phòng đẩy nhanh tiến độ giao đất cho 32 dự án đô thị](https://premedia.vneconomy.vn/files/uploads/2026/06/16/af2c195b58624aa2b813e3f242c8be71-97734.jpg?w=600&h=360&mode=crop)

[Bài 2] Hải Phòng đẩy nhanh tiến độ giao đất cho 32 dự án đô thị

32 dự án nhà ở dự kiến đem lại 22.540 tỷ đồng tiền sử dụng đất đang được Hải Phòng đẩy nhanh tiến độ giao đất cho chủ đầu tư…

Quy định thiết kế đối với nhà ở dưới 7 tầng và nhà ở 7 tầng trở lên từ 1/7

Chính phủ vừa ban hành Nghị định quy định việc quản lý xây dựng công trình nhà ở riêng lẻ, trong đó nêu rõ yêu cầu thiết kế đối với nhà ở dưới 7 tầng và nhà ở từ 7 tầng trở lên, áp dụng từ ngày 1/7/2026…

Flamingo Maison 108 xác lập dấu ấn với chứng nhận EDGE Advanced

Khi các tiêu chuẩn xanh ngày càng trở thành thước đo mới của bất động sản nghỉ dưỡng cao cấp, Flamingo Maison 108 Ho Nui Coc tiếp tục ghi dấu ấn khi chính thức đón nhận chứng nhận EDGE Advanced từ IFC.

Hà Nội: Bổ sung nhiều quy định đặc thù về lựa chọn chủ đầu tư và bồi thường khi cải tạo đô thị

Tại kỳ họp thứ tư, HĐND TP. Hà Nội khóa XVII đã thông qua Nghị quyết về chính sách cải tạo chỉnh trang đô thị và phát triển TOD trên địa bàn Thành phố. Nghị quyết bổ sung nhiều quy định đặc thù về lựa chọn chủ đầu tư, bồi thường, hỗ trợ và tái định cư, nhằm tháo gỡ vướng mắc, đẩy nhanh tiến độ thực hiện các dự án cải tạo đô thị…

![[Bài 1] Hải Phòng Thu hơn 8.000 tỷ đồng từ 18 dự án đã giao đất](https://premedia.vneconomy.vn/files/uploads/2026/06/15/9da8f0b62c594c4faa67e985aaa4c643-97350.jpg?w=450&h=270&mode=crop)

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Kịp thời ngăn chặn, thu giữ 1.400 viên ma tuý

Kịp thời ngăn chặn, thu giữ 1.400 viên ma tuý

1.400 viên ma tuý vừa được lực lượng chức năng kịp thời phát hiện, ngăn chặn khi đang trong quá trình tiêu thụ. Trong đó có 1.200 viên hồng phiến do hai thiếu niên quốc tịch Lào vận chuyển.

Kịp thời ngăn chặn, thu giữ 1.400 viên ma tuý

1.400 viên ma tuý vừa được lực lượng chức năng kịp thời phát hiện, ngăn chặn khi đang trong quá trình tiêu thụ. Trong đó có 1.200 viên hồng phiến do hai thiếu niên quốc tịch Lào vận chuyển.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...